Решить задачу на метод EWMA

Это задача из экзамена ФСФР 5.0

Вроде решил ее но у меня не сходится ответы(Есть брошюра с ответам к тесту ФСФР 5.0).

И не могу понять у меня ошибка в решении или же автор ответов где-то ошибся.

Вроде решил ее но у меня не сходится ответы(Есть брошюра с ответам к тесту ФСФР 5.0).

И не могу понять у меня ошибка в решении или же автор ответов где-то ошибся.

ребята пожалуйста помогите решить задачу....

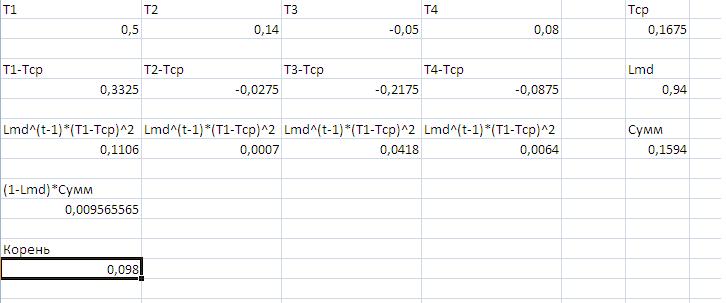

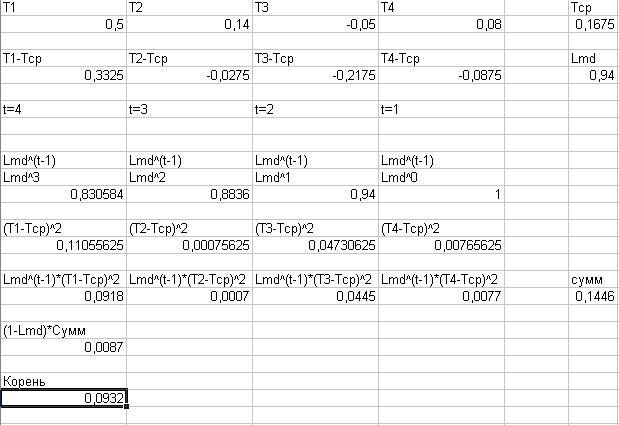

для riskmetrics лямбда в формуле равна 0.94

далее просто используешь формулу

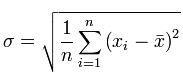

![[math]$\sigma = \sqrt{(1-\lambda)\sum_{t=1}^{T}\lambda^{t-1}(r_t - \bar r)^2}$[/math]](mathimg.php?math=%24%5Csigma%20%3D%20%5Csqrt%7B%281-%5Clambda%29%5Csum_%7Bt%3D1%7D%5E%7BT%7D%5Clambda%5E%7Bt-1%7D%28r_t%20-%20%5Cbar%20r%29%5E2%7D%24) ,

,

![[math]$\bar r$[/math]](mathimg.php?math=%24%5Cbar%20r%24) - средняя доходность за 4 дня, T=4, r_t - доходности.

- средняя доходность за 4 дня, T=4, r_t - доходности.

получаешь прогноз на один день, чтобы на t дней получить, надо умножить на![[math]$\sqrt{t}$[/math]](mathimg.php?math=%24%5Csqrt%7Bt%7D%24)

далее просто используешь формулу

получаешь прогноз на один день, чтобы на t дней получить, надо умножить на

для riskmetrics лямбда в формуле равна 0.94IMHO при T = 4 cумма весов в твоей формуле далековата от 1. Даже если правильно пронормировать, по четырем наблюдениям волатильность не оценишь, слишком большая будет ошибка. Хотя для ФСФР может и нормально, они вроде там думают, что сумма двух нормальных величин всегда распределена нормально

далее просто используешь формулу

попробывал твоим методом решить ответ не сходится.

Где ошибка?

До этого я решал по этой формуле.

Но не как не сходится с ответами.

Где ошибка?

До этого я решал по этой формуле.

Но не как не сходится с ответами.

самое далекое - это t-3 а у тебя ноборот

последнее точно неправильно тк это не EWMA а простое стандартное отклонение

последнее точно неправильно тк это не EWMA а простое стандартное отклонение

ну я так понимаю это просто дают решать на бумажке с калькулятором поэтому и значений мало - просто проверяют знание формул

Вроде бы я четко делал по твоей формуле.

Там идет во виде теста с 4 вариантами ответа.

Верный ответ: 0,1468%

Я ни как не могу выйти на эту цифру.

Вот переставил местами цифры.

Все равно не тот ответ.

Там идет во виде теста с 4 вариантами ответа.

Верный ответ: 0,1468%

Я ни как не могу выйти на эту цифру.

Вот переставил местами цифры.

Все равно не тот ответ.

Не ужели ни кто не может решить данную задачку.

Помогите плиз с решением.

Помогите плиз с решением.

Если бы так... Там тест и ты выбираешь правильный ответ из 4 предложенных.

По той, что я предложил совпадает с одним из ответов, но проблема в том, что я нашел тесты с ответами и там был абсолютно другой ответ который абсолютно не совпал с моим. И вот у меня возник вопрос либо я, где ошибся, либо ни то применяю, либо автор тех ответов не правильно решил.

Из 3000 вопросов к экзамену ФСФР 5.0. только 2 аналогичные задачи не совпали с моими ответами который я получил исходя из своих решений. Вот на этих двух аналогичных задачах я и встрял и не могу найти ошибку в своих решений.

По той, что я предложил совпадает с одним из ответов, но проблема в том, что я нашел тесты с ответами и там был абсолютно другой ответ который абсолютно не совпал с моим. И вот у меня возник вопрос либо я, где ошибся, либо ни то применяю, либо автор тех ответов не правильно решил.

Из 3000 вопросов к экзамену ФСФР 5.0. только 2 аналогичные задачи не совпали с моими ответами который я получил исходя из своих решений. Вот на этих двух аналогичных задачах я и встрял и не могу найти ошибку в своих решений.

Кто нибудь эту задачку решил?

Так как ни кто так и не смог решить эту задачку?

По поводу предложенной формулы, хочу заметить, что для этой формулы были предложены другие задачки, а для этой задачки мне кажется, что должно быть что-то другое.

По поводу предложенной формулы, хочу заметить, что для этой формулы были предложены другие задачки, а для этой задачки мне кажется, что должно быть что-то другое.

Так как ни кто так и не смог решить эту задачку?Всем по%%й.

Однако до чего банкир ленивый пошел: даже торги на решение не объявил. Только на распилах жить собираетесь?

Всем не по%%й, а просто видимо тоже не могут решить.

Почему сразу Банкир?

А вы до чего алчный. Все оцениваете в деньгах.

Если вопрос денег то я мог бы заплатить и агентствам для подготовки к ФСФР 5.0 это во первых, а во вторых 2 вопроса из 3000-5000 мне большую роль не сыграют. Вероятность выпадения очень мало и два вопроса одинаковых не дают на тесте.

Во вторых при сдачи экзамена ФСФР там дается 90 вопросов (оцениваются на 100 баллов). Для сдачи экзамена достаточно набрать 80 баллов. Так что можно ошибиться как минимум в 10 вопросах из 90.

А решение этой задачи мне просто самому хочется понять (любопытство и открытия для себя чего то нового почему именно так получается, по моей формуле получается ответ предложенной ниже, но он не сходится с ответом предложенный другим автором решений (я только знаю, что он выбрал ответ 0,1468%, а решения нет у меня же ответ получился 0,235%.

Варианты ответа по данной задачке следующие:

А. 0,1468% <- ответ неизвестного автора

В. 0,204%

С. 0,235% <- Ответ согласно моему решению

D. Нет правильного ответа.

Почему сразу Банкир?

А вы до чего алчный. Все оцениваете в деньгах.

Если вопрос денег то я мог бы заплатить и агентствам для подготовки к ФСФР 5.0 это во первых, а во вторых 2 вопроса из 3000-5000 мне большую роль не сыграют. Вероятность выпадения очень мало и два вопроса одинаковых не дают на тесте.

Во вторых при сдачи экзамена ФСФР там дается 90 вопросов (оцениваются на 100 баллов). Для сдачи экзамена достаточно набрать 80 баллов. Так что можно ошибиться как минимум в 10 вопросах из 90.

А решение этой задачи мне просто самому хочется понять (любопытство и открытия для себя чего то нового почему именно так получается, по моей формуле получается ответ предложенной ниже, но он не сходится с ответом предложенный другим автором решений (я только знаю, что он выбрал ответ 0,1468%, а решения нет у меня же ответ получился 0,235%.

Варианты ответа по данной задачке следующие:

А. 0,1468% <- ответ неизвестного автора

В. 0,204%

С. 0,235% <- Ответ согласно моему решению

D. Нет правильного ответа.

Походу дело задачу так ни кто и не смог решить. Видимо не для МГУшников сделана.

Спасибо всем за помощь или тем кто хотя бы пытался помочь.

Спасибо всем за помощь или тем кто хотя бы пытался помочь.

vsh2805

Данные по доходности акции компании А за последние четыре дня представлены в таблице. Сегодняшний день – это день t..............Дни....... t ...... t-1 ....... t-2 ...... t-3

Доходность(%) 0,5 ... 0,14 ... -0,05 ... 0,08

Определить прогноз стандартного отклонения доходности акции для следующего дня на основе данных за 4 предшествующих дня с помощью модели экспоненциально взвешенной средней (EWMA) согласно методике Рискметрик банка J.P.Morgan.

Не могу решить данную задачу. Помогите плиз с решением.