Массовое производство и кредиты

и в итоге общество вынуждено оплачивать этот массовый спрос, и вообще кризис.Это плохо. Но с другой стороны, нет спроса — нет роста и развития.

Я говорил, что благо: массовое производство удешевляет товары.А кредит делает их дороже, все логичо.

Но с другой стороны, нет спроса — нет роста и развития.Угу, но только кредиты надо разобрчивей давать.

Например, не давать мошенникам

Организатором называют 61-летнего главу семейства, ранее судимого за мошенничество

Угу, но только кредиты надо разобрчивей давать.Это же не то же самое что "кредиты — зло"?

А кредит делает их дороже, все логичо.У меня изначально была мысля, что дешевле не в целом, а "просвещенным" покупателям, которые а бы что не покупают. "Непросвещенные", ведущиеся на рекламу и понты, вкладываются в разработку ненужных им вещей, удешевляя их для "просвещенных", которым пришлось бы покрывать все неделимые издержки самим.

Но невозращенные долги портят идиллическую картинку. Еще и ассиметрично похитить могут, как выясняется.

Это же не то же самое что "кредиты — зло"?Понятие не зло, а практики воплощения - зло.

Как коммунизм.

Понятие не зло,дану, раздел хотелки с дядей в банке, это уже зло по определению

по нормальному, кредиты частным лицам надо запретить выдавать, только юрикам

есть хотелка, заработал, -получил хотелку

если пленник уже в зиндане сидит, можно выдавать под него тащемта

Это плохо. Но с другой стороны, нет спроса — нет роста и развития.Ну вот нет веры, что потребительские кредиты (кроме как на небольшой список товаров вроде машины, квартиры) действительно подогревает спрос на что-то кроме спроса на потребительские кредиты.

по нормальному, кредиты частным лицам надо запретить выдавать, только юрикамИ чо? Появится куча фиктивных юриков. И так куча объявлений "Ликвидация фирм (с долгами)".

Разборчивей надо и все.

Но банки перепродают свои долги. В конечном итоге государству. Т.е. всему обществу.

Пока гос-во готово покрывать неразобрчивость банков, у банков будет только одна цель - как можно больше кредитов навыдавать. Разборчивость при этом не выгодна.

Ну вот нет верыВроде не вопрос веры

Нет веры твоим словам.

Плюс один математик в столбик сектантов на гистограмме

Вроде не вопрос верыПотребительские кредиты уменьшают массу денег, которые покупатели могли бы потратить на товары, так как огромная часть денег отдается банкам. Денег у населения меньше - спрос меньше.

Осталось понять, куда девают деньги банки. Если выводят зарубеж, покупая лунапарки с блэкджеком, то труба.

Будь спокоен, ты уже давно занесен в список адептов естественных наук с зашкаливающими снобизмом.

Ну вот и у меня аналогичные мысли на эту тему.

Ну зачем на личности-то переходить.

Ай-ай-ай

Ай-ай-ай

Потребительские кредиты уменьшают массу денег, которые покупатели могли бы потратить на товары, так как огромная часть денег отдается банкам. Денег у населения меньше - спрос меньше.банки же выманивают на свет деньги, которые бы без них лежали в свиньях-копилках

так что это вопрос, больше или меньше денег на выходе

куда девают деньги банкиОтдают в потребительские кредиты!

банки же выманивают на свет деньги, которые бы без них лежали в свиньях-копилкахНо если берет потребительский кредит, то в свинье уже пусто.

ну вот клерчила берет потребительский кредит, платит производителю/барыге сразу и получает свой фордфокус или айпадус со стразусами. А если бы кредита не было, он бы для достижения того же результата два года клал деньги в свинью, выводя их из оборота

Ну зачем на личности-то переходить.Личность имеет значение. Зачем разговаривать с сектантом о его символе веры?

Ай-ай-ай

В общем, это вымораживает все мои макроэкономические чувства и ломает мозг - мне всё не переверстает казаться, что проценты банку должны действовать на рынок примерно так же как акцизы.

Ну типа не следует постигать это чувствами, люди же серьёзно занимаются, и считают, эмпирические данные есть.

о его символе верыУ тебя, мне кажется, чувство русского языка начинает отказывать потихоньку.

которые бы без них лежали в свиньях-копилкахА почему не во вкладах?

Хотя да, мб, забрать деньги, подсадив на кредит, проще, чем уговорить на вклад.

эмпирические данные есть.Например: ипотечные кредиты и мировой финансовый кризис?

Например: ипотечные кредиты и мировой финансовый кризис?И похищенный банкротом сын Касперского.

У тебя, мне кажется, чувство русского языка начинает отказывать потихоньку.Нет, это у тебя.

Хотя да, мб, забрать деньги, подсадив на кредит, проще, чем уговорить на вклад.Выдача зарплаты на карту, как вариант.

Это что, пример того, что процент действует как акциз?

Мировой финансовый кризис возник из-за долбанутой политкорректности америкосов - черные конгрессмены лоббировали выдачу кредитов кому попало (читай, неимущим и неработающим неграм). Естественно, тем, кто заикался о пагубности подобной практики, предъявлялось обвинение в расизме. Сами банкиры не идиоты - и ажиотаж поддерживать не стали бы.

Личность имеет значение. Зачем разговаривать с сектантом о его символе веры?Разговаривать с "сектантом" при этом ты же продолжаешь!

Переход на личность рождает в ответ переход на личность и безобидный разговор превращается в срач.

Зачем бесконечно сраться с "сектантом"?

Ну может он всё-таки не сектант.

Кстати, мировой финансовый кризис, и уж особенно, похищенный сын Касперского — это совсем не эмпирические данные.

Ну если очень медленный эстонский акциз, то да — в конечном итоге спрос же упал.

Есть подозрение что свои кредиты они брали как раз не в банке, а в других местах, собственно поэтому так и приперло.

У меня было несколько знакомых, которые брали такие "кредиты" в 90-е, когда банки не давали. Один сбежал и пропал совсем, другой тронулся, третий остался без пальцев.

Ты это предлагаешь в качестве альтернативы?

У меня было несколько знакомых, которые брали такие "кредиты" в 90-е, когда банки не давали. Один сбежал и пропал совсем, другой тронулся, третий остался без пальцев.

Ты это предлагаешь в качестве альтернативы?

Ну ладно суть моей проблемы в том, что я скорее не могу умом понят как работает этот механизм, и не вижу почему эмпирические данные позволяют отделять мух от котлет — в смысле влияние кредитов от всех прочих факторов.

Сами банкиры не идиоты - и ажиотаж поддерживать не стали бы.Если другой банк сразу выкупает у тебя эти кредиты, а потом перепродает пенсионным фондам под видом безрисковых ценных бумаг, то почему бы и нет? Свои деньги с небольшой маржой банкир получает сразу, а после - хоть потоп. Точнее хоть позорное сокращение с выплатой скромного миллионного выходного пособия.

Ты это предлагаешь в качестве альтернативы?Хз. Умерить свое потребление предлагаю. Правда, это приостановит развитие

Ну ладно суть моей проблемы в том, что я скорее не могу умом понят как работает этот механизм,А кто сказал, что ты должен это понимать умом, почитывая форум?

и не вижу почему эмпирические данные позволяют отделять мух от котлет — в смысле влияние кредитов от всех прочих факторов.Так нужны правильные эмпирические данные, которые именно для этой задачи подходят.

Желание понимать умом почему "солнце восходит на востоке и садится на западе" одно из естественных человеческих желаний, разве нет?

Так нужны правильные эмпирические данные, которые именно для этой задачи подходят.А может влияние кредитов непознаваемо? Почему есть уверенность, что для этой задачи найдутся правильные эмпирические данные?

Ключевые слова были "почитывая форум".

Да есть вроде, только вам неведомы.

Ну, колись уже, дай хоть какую-нить инфу, мыслю, ссылку или хотя бы ключевые слова для поиска.

Повторение того, что инфа есть не только на форуме, не бог весть какое открытие и не очень-то содержательно.

Повторение того, что инфа есть не только на форуме, не бог весть какое открытие и не очень-то содержательно.

Нет, мысль состоит в том, что это серьёзная дисциплина, а вы почему-то думаете, что можете тут что-то умозрительно постичь. Что-то можно, но только очень простое.

Вон и ссылки у меня теперь спрашиваешь — ты думаешь, ты прочитаешь вечером какую-нить хероту и начнёшь разбираться?

Люди диссертации про это пишут.

А ключевые слова погуглить — ну сформулируй свой вопрос, в нём и слова эти будут ключевые.

Вон и ссылки у меня теперь спрашиваешь — ты думаешь, ты прочитаешь вечером какую-нить хероту и начнёшь разбираться?

Люди диссертации про это пишут.

А ключевые слова погуглить — ну сформулируй свой вопрос, в нём и слова эти будут ключевые.

Согласен.

И опять же в этом посте ты не подал ни одной специфичной для темы идеи.

Справедливым повторением такой нудятины можно в 95% обсуждений в этом разделе отписываться.

Это полезно? Или весело?

И опять же в этом посте ты не подал ни одной специфичной для темы идеи.

Справедливым повторением такой нудятины можно в 95% обсуждений в этом разделе отписываться.

Это полезно? Или весело?

Это полезно? Или весело?Это по-снобистски.

Так какую идею я должен был подать? Возможно, я мог бы что-то популярно объяснить, если бы сам, например, сделал диссертацию по подобной теме.

Несколько фундаментальных механизмов, как работает кредит, и их положительные и отрицательные стороны мы обсудили уже, так что принципиальная возможность того или иного эффекта должна быть понятна. Дальше вопрос количественный, этим занимаются учёные соответствующей профессии.

Я, в отличие от вас, не считаю, что могу попёздывая на форуме дойти до тех же самых результатов, что они, и при этом вы называете меня снобом!

Несколько фундаментальных механизмов, как работает кредит, и их положительные и отрицательные стороны мы обсудили уже, так что принципиальная возможность того или иного эффекта должна быть понятна. Дальше вопрос количественный, этим занимаются учёные соответствующей профессии.

Я, в отличие от вас, не считаю, что могу попёздывая на форуме дойти до тех же самых результатов, что они, и при этом вы называете меня снобом!

Посмотрел ещё раз: простые ответы на простые вопросы уже написал кобольд.

1) утверждал что кредиты уменьшают спрос, потому что денег якобы становится меньше. На самом деле, как уже сказал кобольд, кредиты увеличивают денежную массу (за счёт частичного резервирования а не уменьшают. Естественным образом от этого растёт и спрос.

2) Nameless написал "мне кажется что..." и сделал довольно общее и абстрактное утверждение. На что я справедливо заметил, что мало ли что кому кажется, есть же реальность. Я же не говорю типа там "а мне кажется что комплексные числа будут работать так же как иррациональные".

1) утверждал что кредиты уменьшают спрос, потому что денег якобы становится меньше. На самом деле, как уже сказал кобольд, кредиты увеличивают денежную массу (за счёт частичного резервирования а не уменьшают. Естественным образом от этого растёт и спрос.

2) Nameless написал "мне кажется что..." и сделал довольно общее и абстрактное утверждение. На что я справедливо заметил, что мало ли что кому кажется, есть же реальность. Я же не говорю типа там "а мне кажется что комплексные числа будут работать так же как иррациональные".

Ну посмотри на вики, что такое символ веры, это ведь устойчивое словосочетание. Тогда и понятнее будет, что Гимли имел в видуо его символе верыУ тебя, мне кажется, чувство русского языка начинает отказывать потихоньку.

Дальше вопрос количественныйДа, конечно.

Я, в отличие от вас, не считаю, что могу попёздывая на форуме дойти до тех же самых результатов, что они, и при этом вы называете меня снобом!Я тоже так не считаю.

Но попытаться качественно обрисовать ситуацию все же можно.

Если уж искать в этом профит, а не просто пустопорожнее развлекалово, то заранее с помощью уважаемых форумчан обозначив проблемные места, можно фильтровать попадающиеся политэкономические откровения на адекватность. Если какой-то из значимых факторов не упоминается, значит, автор сознательно или несознательно мухлюет или считает, что пробелы разрешимы очевидно или общепризнанно.

Тогда и понятнее будет, что Гимли имел в видуА ты посмотри с чего он начал разговор о вере, чтобы понять что я имел ввиду.

А знакомый - вред, так как покупают в кредит, который потом часто не отдают, и в итоге общество вынуждено оплачивать этот массовый спрос, и вообще кризис.непонятно, что означает фраза "общество вынуждено оплачивать", что при этом происходит? денег больше печатается, люди на работу ходят не 40 часов в неделю, а 60? или что?

если рассматривать экономику в упрощенном варианте, когда есть только возобновляемые ресурсы (энергия солнца, труд и т.д. то получается следующее:

за каждый день "возобновляется" 1ТВт/ч энергии и 1Тчел/час, при этом если это не используется, то оно теряется.

и задача экономики сделать так, чтобы:

1. и то, и другое использовалось на 100%

2. результаты распределялись примерно равномерно по людям

3. по минимуму делалась лишняя работа

(порядок приоритетов именно такой. т.е. лучше людей грузить малополезной работой, чем ничего не делать)

кредиты, печатание денег и т.д. - позволяют увеличить использование ресурсов, отчасти могут решать п. 2 (например, когда студент получает кредит на учебу и при этом слабо добавляют лишнюю работу.

Посмотрел ещё раз: простые ответы на простые вопросы уже написал кобольд.Да, спасибо ему за то, что быстро восполнил пробел, не дав мне зарыться в собственной темности. И сделал он это вполне учтиво

утверждал что кредиты уменьшают спрос, потому что денег якобы становится меньше. На самом деле, как уже сказал кобольд, кредиты увеличивают денежную массу (за счёт частичного резервирования а не уменьшают. Естественным образом от этого растёт и спрос.Да. Осталось понять за счет чего удается удерживать спрос, когда все уже в долгах. Выдали кредиты - спрос поднялся. Больше кредитов взять не получается - спрос падает. Почему он может упасть меньше, чем первоначально поднялся?

За счет чего кредиты обеспечивают рост спроса в долгосрочной перспективе?

Nameless написал "мне кажется что..." и сделал довольно общее и абстрактное утверждение. На что я справедливо заметил, что мало ли что кому кажется, есть же реальность. Я же не говорю типа там "а мне кажется что комплексные числа будут работать так же как иррациональные".Да, уважаемый Nameless использовал несерьезную лексику. Имею смелость предположить, что это от того, что на имеющемся уровне знаний он делает предположения скорее интуитивно, чем доказательно обоснованно. И при этом не скрывает этого от собеседников. Наоборот подчеркивает с помощью используемой лексики, что "плавает" в обсуждаемом вопросе и нуждается в дополнительной информации.

Ты напротив довольно категоричен в своих формулировках. Это наталкивает на мысль, что ты знаешь, уверенно чувствуешь себя в предмете. И мы пытаемся узнать об основах твоей уверенности.

ЗЫ. Спасибо за благожелательный тон

За счет чего кредиты обеспечивают рост спроса в долгосрочной перспективе?за счет увеличения скорости обмена.

если нет кредитов, то:

Петя откладывает каждый день по чуть-чуть, чтобы через год сходить к Васе, и загрузить его работой, а весь год Вася простаивал.

если есть кредит, то Петя берет кредит и загружает Васю работой сразу, не дожидаясь пока год отработает и накопит.

т.е. пока нет кредитов, то год работает Петя копя на работу Васе, а Вася простаивает, то Вася работает год, чтобы накопить на работу Пете, а Петя простаивает.

при наличии кредитов - и Вася, и Петя загружены работой параллельно.

непонятно, что означает фраза "общество вынуждено оплачивать",Я не понял, как дальнейшие рассуждения связаны с оплатой невозвращенных кредитов обществом.

Ситуация вот какая. Государство вместо того, чтобы целевым образом тратить деньги, которые отдало ему население, расплачивается по невозвращенным кредитам.

Вместо ремонтирования дорог выкупает обанкротившиеся финансовые институты. Вместо оплаты коллективных дорог общество вынужденно оплачивать разогретый кредитами спрос на товары индивидуального потребления.

и при этом вы называете меня снобом!Ты даже когда прав ты тоже сноб, лишь по одной своей безапелляционности.

На самом деле, как уже сказал кобольд, кредиты увеличивают денежную массу (за счёт частичного резервирования а не уменьшают. Естественным образом от этого растёт и спрос.Да, но как тогда это механизм может работать, например, в обществе с поголовной раздачей пластиковых карт?

деньги - это бумажки, фантики, которые для государства ничего не стоят.

ну отдало государство тонну фантиков фин. институтам. и что?

если тебя волнует, что менеджер из фин. института получил 1тонну фантиков, а ученый - лишь один фантик, то это уже задача распределения доходов в обществе, и она скорее решается в рамках сдвига капитализма в капитализм в смеси с социализмом.

а кредиты слабо влияют на распределение доходов.

ну отдало государство тонну фантиков фин. институтам. и что?

если тебя волнует, что менеджер из фин. института получил 1тонну фантиков, а ученый - лишь один фантик, то это уже задача распределения доходов в обществе, и она скорее решается в рамках сдвига капитализма в капитализм в смеси с социализмом.

а кредиты слабо влияют на распределение доходов.

за счет увеличения скорости обмена.Ясно.

...т.е. пока нет кредитов, то год работает Петя копя на работу Васе, а Вася простаивает, то Вася работает год, чтобы накопить на работу Пете, а Петя простаивает.

при наличии кредитов - и Вася, и Петя загружены работой параллельно.

если же тебя волнует, как распределяются ресурсы по отраслям, то это сильнее регулируется постановкой сверхзадач, а не распределением бюджетных фантиков по отраслям.

общество вынуждено расплачиваться хотя бы тем, что убытки по кредитам закладываются в стоимость кредитов вообще, т.е. Фаактически их оплачивают добросовестные плательщики

самые высокие ставки там, где самые простые условия выдачи

самые высокие ставки там, где самые простые условия выдачи

т.е. Фаактически их оплачивают добросовестные плательщикиоплачивают чем? и кому?

деньгами, банку

сейчас принято, что каждый работает по 40 часов в неделю. и это не зависит от того - есть кредиты или нет кредитов.

возьмем допустим Петю, что означает фраза, что он "оплачивает недобросовестных плательщиков"?

он как "платил" свои 40 трудо-часов в неделю обществу, так и платит.

возьмем допустим Петю, что означает фраза, что он "оплачивает недобросовестных плательщиков"?

он как "платил" свои 40 трудо-часов в неделю обществу, так и платит.

потом Петя приходит за кредитом в банк и ему выкатывают ставку с учетом Васи, Маши и Степы, которые не платили

и вот этими грабительскими процентами Петя и возвращает банку их долги

дошло?

и вот этими грабительскими процентами Петя и возвращает банку их долги

дошло?

и вот этими грабительскими процентами Петя и возвращает банку их долгибанк не может потреблять результаты труда. потребляют только люди, которые трудятся в банке

пока не было банка, был Петя он работал 40 часов/неделя и весь его результат 40 часов/неделя делился на него одного.

итого Петя получает 40 часов

появился банк:

теперь трудятся Вася и Петя по 40 часов/неделя, и их результат 80 часов/неделя делится на них обоих

итога Петя получает все те же 40 часов.

ну так и напиши, что не понял ни...чего, а не выделывайся )

Не, правда.

Если бы у лоботрясов не было бы возможности взять кредит, им пришлось бы работать, и они бы сделали свой трудовой вклад в общество. А так общество оплачивает их потребление.

Васи, Маши и Степы, которые не платили, не трудились, и Петя и Вася отдали большую часть своего труда этим лоботрясам.

Если бы у лоботрясов не было бы возможности взять кредит, им пришлось бы работать, и они бы сделали свой трудовой вклад в общество. А так общество оплачивает их потребление.

и они бы сделали свой вклад в обществоПетя выращивает брюкву, если Вася тоже будет выращивать брюкву, то столько брюквы они не съедят.

соответственно Вася решает заняться упрощением обмена брюквы зеленую на брюкву красную, идет в банк и там трудится, и этим обеспечивает вклад в общество.

Это если кредит может выдать один только банк - а так, Петя и Вася идут в другое место, с более строгими требованиями к занимающему, но и с меньшими процентами.

> ну так и напиши, что не понял ни...чего, а не выделывайся )

вопросы я же не просто так писал, на них стоило бы ответить, и могло чуть проясниться в голове...

вопросы я же не просто так писал, на них стоило бы ответить, и могло чуть проясниться в голове...

ониПод "они" у меня подразумевался не Вася, а Маша и прочие.

Под "они" у меня подразумевался не Вася, а Маша и прочие.это кто такие? они трудятся 40 часов/неделю, или не трудятся? если не трудятся, то как они получают труд других?

а вот так и получают, берут кредит и не возвращают

а вот так и получают, берут кредит и не возвращаютт.е. они не трудятся? а чисто мошенники? а мвд куда тогда смотрит?

если же они трудятся, но по стечению обстоятельств или из-за ошибок кредит выплатить не могут, то да - общество оплачивает их невезение.

так же как общество оплачивает болезни, травмы, старость, детство, обучение и т.д.

чтобы общество было стабильным - это жизненно необходимо, чтобы более успешная часть общества делилась своим успехом с менее успешными.

признавайся, чего ты начитался?

обычная макроэкономика

общество оплачивает их невезение.так же как общество оплачивает болезни, травмы, старость, детство, обучение и т.д.так же как общество оплачивает труд нерадивых и жадных банкиров.

так же как общество оплачивает труд нерадивых и жадных банкиров.банкиры - это кто? девочка сидящая на рецепции? так она вкалывает может даже больше, чем ты.

об аналитике, сидящем в банке? но опять же пользу обществу он может приносит больше, чем ты

или ты о собственниках банка? так это уже вопрос - за что капиталисты получают бонусы при капитализме? и этот вопрос к кредитной системе никакого отношения не имеет.

кредиты и при социализме нужны и важны.

Если банкир нерадивый и жадный, то кредиты будут покупать у другого банкира, у которого они дешевле и лучше.

Я в том плане, с одной стороны ты платишь за то что Вася невезуч и взял кредит больше чем мог выплатить, а вторую за то, что банк предоставил кредит Васе, которому кредит не надо было предоставлять, т.е. за то что банк плохо сделал свою работу.

кредиты и при социализме нужны и важны.Правда?

> Я в том плане, с одной стороны ты платишь за то что Вася невезуч и взял кредит больше чем мог выплатить, а вторую за то, что банк предоставил кредит Васе, которому кредит не надо было предоставлять, т.е. за то что банк плохо сделал свою работу.

я еще раз спрашиваю, кто получил этот не заслуженный бонус: девочка на рецепции, банковский аналитик, собственник банка?

и почему ты борешься с ошибками в выдаче кредитов, но не борешься, например, с ошибками в складских запасах, и с ошибками приводящими к гарантийному ремонту, и т.д.?

лишние складские запасы сжирают намного больше ресурсов, чем все эти кредиты.

> Правда?

даже в СССР не отказывались от кредитов, лишь национализировали отрасль

тебе, например, слово "облигация" что-нибудь говорит? а это во время войны государство брало кредит у людей.

СССР среди предприятий и стран активно кредиты использовало, как это было принято на начало 20 века.но дальше мир настолько развился, что кредиты стало можно давать активно и физикам, а СССР это профукало из-за своей догмированости.

http://dic.academic.ru/dic.nsf/bse/129108/

я еще раз спрашиваю, кто получил этот не заслуженный бонус: девочка на рецепции, банковский аналитик, собственник банка?

и почему ты борешься с ошибками в выдаче кредитов, но не борешься, например, с ошибками в складских запасах, и с ошибками приводящими к гарантийному ремонту, и т.д.?

лишние складские запасы сжирают намного больше ресурсов, чем все эти кредиты.

> Правда?

даже в СССР не отказывались от кредитов, лишь национализировали отрасль

тебе, например, слово "облигация" что-нибудь говорит? а это во время войны государство брало кредит у людей.

СССР среди предприятий и стран активно кредиты использовало, как это было принято на начало 20 века.но дальше мир настолько развился, что кредиты стало можно давать активно и физикам, а СССР это профукало из-за своей догмированости.

http://dic.academic.ru/dic.nsf/bse/129108/

Правда?вот, например, та же самая квартира - ее можно давать совершеннолетним сразу, а можно лишь лет через 5-10, когда он отработает ее стоимость для общества.

если выделяется сразу, то это и есть кредит.

такое выделение можно делать без счета, как, например, было в СССР - но это неудобно, теряется возможность измерения такого выделения, а значит теряется возможность управления.

такое выделение можно делать и со счетом - как бы говоря, можно замахнуться на большее, и использовать больше ресурсов, но потом от тебя будет больше ожидаться обратно.

Я о том что при социализме потребность циркулировать именно деньги в экономики является рудиментом, единственное для чего действительно нужны финансы это платить зарплату и импорт/экспорт, все что не касается потребления конечного продукта населением, может быть организовано без привлечения финансов т.к. фактически собственник всех предприятий один, но однако нужна какая-то система распределения внутри экономики.

фактически собственник всех предприятий один, но однако нужна какая-то система распределения внутри экономики.в чем будет измеряться это распределение? если ты это назовешь - марками, человеко-часами и т.д., то все равно это всё будут деньги, как они есть сейчас.

Выдали кредиты - спрос поднялся. Больше кредитов взять не получается - спрос падает. Почему он может упасть меньше, чем первоначально поднялся?Это вопрос количественный, почему ты считаешь что он упадёт больше?

В самом деле, уже с XIX века есть эти кредитные экономические циклы (это не волны кондратьева, а кредитные циклы): кредитная экспансия, удешевление кредита, начинают давать всё больше и под всё большие риски (потому что денег много потом массовые невыплаты, схлопывание кредита, кризис доверия, дефляция и рецессия, потом волна начинается снова. Фаза кризиса очищает рынок от неэффективных агентов. По факту получается, что при таком способе не только всё равно в среднем будет рост, а не падение (чего ты опасаешься в своём вопросе но и такой циклический рост намного эффективнее чем плавный рост без кредитов.

В принципе, всё это время пытаются придумать способ регуляции рынка кредитов, при котором кризисная фаза была бы менее шоковой.

то все равно это всё будут деньги, как они есть сейчас.Не совсем, как тут уже говорили кредитование полезно тем, что вливает дополнительные оборотные средства предприятиям и в экономику, но при соц системе дополнительных оборотных средств в экономику можно влить (или отлить) сколько нужно.

Не совсем, как тут уже говорили кредитование полезно тем, что вливает дополнительные оборотные средства предприятиям и в экономику, но при соц системе дополнительных оборотных средств в экономику можно влить (или отлить) сколько нужно.и почему это надо называть другими словами, а не словами кредит и возврат кредита?

Ну ладно мысль была в том, что потребление конечного товара и услуг населением идёт за деньги (которые могут сжигаться и раздуваться в каких угодно количестве государством пока есть товар их обеспечивающий а все внутренности экономики могут вообще плевать на денежную массу и оборотные средства и работать на внутренней системе перераспределения, допустим, как между цехами одного завода.

Ну учёт же надо вести между цехами? Вот тебе и деньги. Соответственно, денежная масса и money velocity показывают интенсивность обмена.

а все внутренности экономики могут вообще плевать на денежную массу и оборотные средства и работать на внутренней системе перераспределения, допустим, как между цехами одного завода.это все усложняет, вместо единой системы измерения обмена - получилось 4: одна денежная, одна внутренняя, одна для перевода денег во внутреннюю, и одна из внутренних в деньги.

деньги же наоборот придумывались, чтобы все упростить, чтобы от натурального обмена (когда постоянно приходится пересчитывать коров в бананы и обратно) перейти к единой мере.

и если сейчас единую систему не получается нормально отбалансировать, то взаимодействие нескольких систем мер тем более не получится.

Это скорее вопрос принципиальной возможности создания плановой экономики с центральным планированием, внутри одного завода нет особого смысла одному цеху торговать с другим, дальше уже только проблемы масштаба.

Это скорее вопрос принципиальной возможности создания плановой экономики с центральным планированиемодним планированием все управление не заменишь.

в управлении очень важно реагирование на текущие события, и как раз это тяжело сделать централизованным, из-за потерь на передачу и обработку информации.

а локальное управление не возможно без наличия единой меры обмена.

зы

в целом, я считаю нежизнеспособной идею с централизованным полноценным управлением по многим причинам. такая система почти всегда будет проигрывать комплексной системе: централизованное стратегическое управление + тактическое управление на местах, а такая комплексная система не возможна без единой меры обмена.

Ну учёт же надо вести между цехами? Вот тебе и деньги.Но только в СССР это были другие деньги, которые нельзя было потратить в магазине. То есть, их нельзя было прямо так распилить, вывести в оффшор и потом положить себе на счёт, дабы невозбранно покупать квартиры, яхты и джипы. Ни по закону, ни технически. Соответственно, что мог сделать большой управленец? Мог построить за государственный счёт дачу себе например. Мог родственников зачислить на зарплату согласно тарифной сетке. И по сути всё. И потом дрожать всю жизнь - так как все следы задокументированны.

Теперь, у финкапитала по сути такая же власть - то есть они решают, каким проектам сколько ресурсов выделить. Но! Это выражается через те же деньги, что и потребительские товары для простых людей. Только суммы непредставимы для последних. От таких сумм можно совершенно законно отпилить относительно небольшой кусочек, который будет всё ещё огромным состоянием по меркам людей, не занятых в финансах. И никто не отберёт. Отсюда и растут корни у ненависти к банкирам, к кредитам и прочему.

Ну всё-таки они не совсем такие же, но с твоей мыслью я в общем согласен.

совсем такие же

то есть вот буквально из них банкир выписывает себе бонус и потом тратит его

то есть вот буквально из них банкир выписывает себе бонус и потом тратит его

Насколько я понимаю так можно сделать не всегда, и не так это легко. В России, например, оказывается, легче сделать не так, а легче эти деньги украсть, в самом прямом смысле (это я опять про дело Магницкого).

Но только в СССР это были другие деньги, которые нельзя было потратить в магазине. То есть, их нельзя было прямо так распилить, вывести в оффшор и потом положить себе на счётно это же лишь из-за отсутствия частного капитала, а не из-за того, что деньги другие.

когда разрешили те же кооперативы, проблема с выводом безналичных денег пропала.

а легче эти деньги украсть, в самом прямом смысле (это я опять про дело Магницкого)там же украли деньги люди, которые не имели права ими распоряжаться?

а с банкирами в России всё нормально - даже в госбанках выписывают себе бонусы спокойно

но это же лишь из-за отсутствия частного капитала, а не из-за того, что деньги другиене вижу проблем в отделении инвестиционной и потребительской роли денег и в случае частного капитала

определенные счета предприятий предназначались только для закупки основных средств и никаким образом не смешивались с денежной массой на руках у населения

а первые кооператтивы занимались именно обналичкой эттих средств, что и явилось во многом причиной появления необеспеченной денежной массы, инфляции и дефицита

а первые кооператтивы занимались именно обналичкой эттих средств, что и явилось во многом причиной появления необеспеченной денежной массы, инфляции и дефицита

не вижу проблем в отделении инвестиционной и потребительской роли денег и в случае частного капиталане вижу проблемы отмыть деньги при появлении любой худо-бедной свободы.

например, достаточно возможности выписывать любую зарплату. а дальше гос -> частная компания -> высокая зарплата жене(кузену).

причем даже если в госе можно выписывать любые зарплаты, то никаких проблем с выводом денег. что сейчас и видно на примере гос. компаний.

не вижу проблем в отделении инвестиционной и потребительской роли денег и в случае частного капиталаА как тогда обычный человек сможет получить "инвестиционные деньги"?

например, достаточно возможности выписывать любую зарплатуесли инвестиционные и потребительские деньги не конвертируются друг в друга, то может просто не хватить потребительских денег на зарплату

я пытался (не серьёзно) придумать модель, в которой эмиссия потребительских денег была бы привязана к товарной массе и больше ни к чему - с наскоку не получилось

А как тогда обычный человек сможет получить "инвестиционные деньги"?ну типа кредит получить

"кредит" - значит доверие, типа нужно доказать, что ему можно доверить управление

имхо, не важно - деньги(счета) единые или раздельные.

главное - это наличие требования, что жизнь должна быть по средствам (расходы совпадать с доходами).

с одной стороны - это работает (сингапур, тот же а с другой - не требует тотального контроля всего и вся.

главное - это наличие требования, что жизнь должна быть по средствам (расходы совпадать с доходами).

с одной стороны - это работает (сингапур, тот же а с другой - не требует тотального контроля всего и вся.

не вижу проблем в отделении инвестиционной и потребительской роли денег и в случае частного капиталаи на что тратятся инвестиционные деньги - если не на зарплату?

зы

все деньги в обществе - если убрать транзит - в конечном итоге конвертируются в труд.

главное - это наличие требования, что жизнь должна быть по средствам (расходы совпадать с доходами)ну как бы у финансистов совершенно законные доходы от "опилок"

> и на что тратятся инвестиционные деньги - если не на зарплату?

ну как бы хочется, чтоб они преобразовывались в потребительские при производстве потребительских товаров

а ещё - на сырьё

ну как бы хочется, чтоб они преобразовывались в потребительские при производстве потребительских товаров

а ещё - на сырьё

ну как бы у финансистов совершенно законные доходы от "опилок"а у других собственников разве не так же?

т.е. почему провинились именно финансисты?

а ещё - на сырьёчто значит "на сырье"? его инопланетяне на деньги меняют что ли?

все деньги в обществе - если убрать транзит - в конечном итоге конвертируются в труд.ну типа кому-то надо трудиться, чтоб заработать

а кто-то может просто создать сумму на счету - отсюда дисбаланс

а кто-то может просто создать сумму на счету - отсюда дисбалансбанки - этим не занимаются

во-вторых, часто будешь делать эмиссию - перестанут пользоваться твоими деньгами.

банки - этим не занимаютсязанимаются каждый раз, когда дают кредит

им нужно иметь резервы под это дело, но в существенно меньших размерах

занимаются каждый раз, когда дают кредита когда предприятие закладывает что-то, а потом перезакладывает, а при этом в залоге используются свои же акции. оно не тем же занимается?

им нужно иметь резервы под это дело, но в существенно меньших размерах

что значит "на сырье"? его инопланетяне на деньги меняют что ли?меняет тот, у кого сырьё есть

за возможность поуправлять (поинвестировать)

если не хочет управлять - требует оплаты одними лишь потребительскими деньгами

НДПИ взимается инвестиционными деньгами, соответственно если добываешь, то придётся требовать их

им нужно иметь резервы под это дело, но в существенно меньших размерахи ты что-то путаешь.

банк не может выдать больше денег, чем он получил.

резервы - это о другом, это что если вдруг придут вкладчики, что они получат деньги сразу, а не вынуждены будут дожидаться возврата кредита.

а когда предприятие закладывает что-то, а потом перезакладывает, а при этом в залоге используются свои же акциине совсем понял детали

но если акции в залоге - это уже финансы - ненависть по той же причине

меняет тот, у кого сырьё естьно это уже не сырье, а некий монопольный ресурс.

но так с монопольными ресурсами государство и должно разбираться в первую очередь.

банк не может выдать больше денег, чем он получилда

но деньги на счетах вкладчиков продолжают принадлежать вкладчикам

плюс появляются новые деньги, выданные займополучателю

отсюда мультипликатор

у банков, связанных с государством, есть (некоторый) доступ и к прямой эмиссии

но это уже не сырье, а некий монопольный ресурспочему монопольный? сырьё может быть много у кого, тогда будет конкуренция

но если акции в залоге - это уже финансы - ненависть по той же причинеа если в залоге - патент, бренд, ноухау, книга, программа и т.д.?

а если в залоге - патент, бренд, ноухау, книга, программа и т.д.?тогда поясни детали

почему ты называешь это "перезаложить"?

но деньги на счетах вкладчиков продолжают принадлежать вкладчикамничего не понял.

плюс появляются новые деньги, выданные займополучателю

отсюда мультипликатор

т.е. если я тебе одолжил 1тыс. рублей, то денег стало больше, это каким образом?

почему ты называешь это "перезаложить"?давай для начала без перезаложить.

есть компания - она создает виртуальную ценность (книгу, бренд, патент и т.д. с помощью кого-то эту ценность оценивает, закладывает в банк и получает деньги.

чем это отличается от эмиссии?

т.е. если я тебе одолжил 1тыс. рублей, то денег стало больше, это каким образом?если напрямую, то больше не стало

но банкам разрешён такой фокус (взамен они подвергаются регулированию и без согласия ЦБ шагу ступить не могут)

если ты положишь тыщу в банк на текущий счёт, то банк мне сможет выдать например 800, при этом твоя тыща останется на твоём счету, ты ей даже сможешь заплатить по безналу

и я своими 800 могу распоряжаться свободно в течение отведённого срока

эта

в твоей книжке про макроэкономику не написано про мультипликатор?

если ты положишь тыщу в банк на текущий счёт, то банк мне сможет выдать например 800, при этом твоя тыща останется на твоём счету, ты ей даже сможешь заплатить по безналуты кладешь 1000р в банк, банк выдает 800 р кредит Пете (и Петя эти 800р выводит из банка на оплату своего поставщика).

и я своими 800 могу распоряжаться свободно в течение отведённого срока

если же ты теперь по безналу переведешь больше, чем 200р магазину (или обналичишь, не важно то банк обанкротится.

зы

имхо, ты путаешь как ходит нал, с хождением денег вообще (нал+безнал).

есть компания - она создает виртуальную ценность (книгу, бренд, патент и т.д. с помощью кого-то эту ценность оценивает, закладывает в банк и получает деньги.ну как бы это создание денег посредством банка

чем это отличается от эмиссии?

не говорю "эмиссия", так как вроде это так не называется

я не говорю, что это плохо

это хорошо - ты создал ценность ни с фига, ценностей значит прибавилось, и совершенно нормально, что денежная масса тоже выросла на эквивалентную величину

я же хочу сказать, что это должно выражаться в инвестиционных деньгах, а переходить в потребительские они должны только, когда на основе данных ценностей будут созданы потребительские товары

то есть вот не умели делать сепульки, а ты допустим придумал, как

стали их производить, в экономике прибавилось потребительских товаров

эмитируются дополнительные потребденьги

потребители покупают сепульки

их стоимость распределяется между всеми, кто участвовал в цепочке производства, трудился то есть, и тобой - ты тоже потрудился, пока придумывал

мультипликатор там работает более тонко.

что пока деньги лежат, их можно успеть покрутить, но если вкладчики прибегут раньше, чем ты деньги успел вернуть, то всё - приехали

что пока деньги лежат, их можно успеть покрутить, но если вкладчики прибегут раньше, чем ты деньги успел вернуть, то всё - приехали

ты кладешь 1000р в банк, банк выдает 800 р кредит Пете (и Петя эти 800р выводит из банка на оплату своего поставщика).да, обанкротится

если же ты теперь по безналу переведешь больше, чем 200р магазину (или обналичишь, не важно то банк обанкротится

чтобы уменьшить вероятность такого, придумали нормы резервирования и прочее госрегулирование банков (не очень работает, если у банка только небольшое число крупных вкладчиков - если он создан для обслуживания одной компании например - тогда как компания теряет к нему интерес или банкротится, банк тоже того - или банкротится, или его покупают)

а чтобы уменьшить вероятность bank run, придумали гос. страхование вкладов

но раньше был и свободный банкинг, когда банкротились только так - но тогда и деньги они создавали тоже свои, банковские билеты - которые никто не обязан был принимать по номиналу

сейчас же государство обязывает принимать деньги гособразца, созданные банками - но взамен регулирует

почему монопольный? сырьё может быть много у кого, тогда будет конкуренцияесли ресурс не монопольный, то почему его стоимость не близка к нулю?

т.е. если убрать зарплату, то какие еще расходы остались?

а если расходы - 0, то почему в условиях конкуренции - цена не 0?

т.е. банки все-таки деньги не рисуют?

т.е. с точки зрения макры - верно правило, что из банка не может выйти денег больше, чем в него вошло?

т.е. с точки зрения макры - верно правило, что из банка не может выйти денег больше, чем в него вошло?

если ресурс не монопольный, то почему его стоимость не близка к нулю?цена состоит из двух компонентов - инвестиционного и потребительского

т.е. если убрать зарплату, то какие еще расходы остались?

а если расходы - 0, то почему в условиях конкуренции - цена не 0?

потребительский - в условиях конкуренции зарплата добытчиков - для дарового ресурса будет 0

инвестиционный - если брать природные ресурсы, то в условиях конкуренции будет равен НДПИ

т.е. банки все-таки деньги не рисуют?сейчас - рисуют, но по правилам, которые диктует регулятор

инвестиционный - если брать природные ресурсы, то в условиях конкуренции будет равен НДПИво-первых: это тогда получается просто квота на природные ресурсы, а не инвестиционные деньги

во-вторых: а теперь расскажи какую доли стоимости в компьютере, автомобиле, квартире составляют природные ресурсы?

сейчас - рисуют, но по правилам, которые диктует регуляторпри каких условиях из банка может выйти больше денег, чем он получил?

во-первых: это тогда получается просто квота на природные ресурсы, а не инвестиционные деньгиможет быть и так

в принципе логично: инвестденьги основаны на праве управления природными ресурсами

вопрос: построится ли на этом модель, или надо будет добавлять ещё что-то

во-вторых: а теперь расскажи какую доли стоимости в компьютере, автомобиле, квартире составляют природные ресурсы?ну как бы может быть и небольшая

как я писал выше - даже опилки представляют из себя огромные по меркам большинства деньги, если их в сконвертировать потребительские ценности

в моём предложении - потребительские деньги создаются, когда посредством труда создаются ништяки

а инвестиционные деньги создаются, когда получаются ресурсы - и дают права управления ими

а чтобы уменьшить вероятность bank run, придумали гос. страхование вкладовКстати, я тут недавно с удивлением узнал, что в штатах FDIC, хоть и создано конгрессом и имеет сайт .gov, не является правительственным агенством, а независимо, и это банки-члены на него скидываются.

> при каких условиях из банка может выйти больше денег, чем он получил?

при условиях стабильного роста

деньги на счетах растут, растут и выданные кредиты

при этом деньги не просто лежат - владельцы их перечисляют туда-сюда - но в среднем пассивы банковской системы плавно растут - следовательно то же верно для крепкого среднего банка

а выданные кредиты - деньги, созданные банковской системой

если стабильный рост заканчивается, и начинается финансовый кризис, то какие-то банки банкротятся, а какие-то получают госпомощь, в том числе в виде голой эмиссии

при условиях стабильного роста

деньги на счетах растут, растут и выданные кредиты

при этом деньги не просто лежат - владельцы их перечисляют туда-сюда - но в среднем пассивы банковской системы плавно растут - следовательно то же верно для крепкого среднего банка

а выданные кредиты - деньги, созданные банковской системой

если стабильный рост заканчивается, и начинается финансовый кризис, то какие-то банки банкротятся, а какие-то получают госпомощь, в том числе в виде голой эмиссии

в принципе логично: инвестденьги основаны на праве управления природными ресурсамиНе построится, не только же природными ресурсами надо управлять.

вопрос: построится ли на этом модель, или надо будет добавлять ещё что-то

Не построится, не только же природными ресурсами надо управлять.Ну как бы теми штуками, которые созданы из ресурсов, тоже - кроме той доли, которую составляет чистый труд - за него уже заплачено потребденьгами.

зыЭто ты путаешь. Почитай ещё раз статью из вики про fractional reserve

имхо, ты путаешь как ходит нал, с хождением денег вообще (нал+безнал).

http://en.wikipedia.org/wiki/Fractional-reserve_banking

Поскольку с помощью денег на счетах можно расплачиваться (и легко то они имеют то же значение что и нал. Поэтому практически всегда для разных там оценок пользуются M2, а не M1.

Вот вы сука марксисты!

инвестиционный - если брать природные ресурсы, то в условиях конкуренции будет равен НДПИс точки зрения макры, НДПИ - это просто взятое с потолка число, необходимое лишь для того, чтобы дать сигнал о том, что если есть возможность решить задачу другим способом (без использования невосполнимых ресурсов) за сумму меньшую чем это число, то стоит так и сделать.

и это число мало о чем говорит, и мало на что влияет

интереснее другие числа:

1. какое кол-во невосполнимых ресурсов мы готовы тратить за единицу времени.

2. как невосполнимые ресурсы распределяются по отраслям

но еще более интересны числа:

1. какой процент трудовых ресурсов используется

2. как распределяются трудовые ресурсы по отраслям

3. насколько эффективно трудовые ресурсы используются

интересуют, именно трудовые ресурсы - потому что именно они определяют львиную долю стоимости большинства товаров.

зы

не стоит, конечно, забывать и про:

1. какое кол-во восполнимых ресурсов можно получить за единицу времени?

2. как они распределяются по отраслям?

3. насколько эффективно они используются?

+

1. как результаты отраслей распределяются по людям

Кстати, я тут недавно с удивлением узнал, что в штатах FDIC, хоть и создано конгрессом и имеет сайт .gov, не является правительственным агенством, а независимо, и это банки-члены на него скидываются.я читал у алармистов, что они в течение нескольких лет не собирали эти взносы, просто потому что было влом (считалось, что кризисы побеждены навеки, и типа всё равно никто не заметит значит)

привирают, наверное

интересуют, именно трудовые ресурсы - потому что именно они определяют львиную долю стоимости большинства товаровты рассуждаешь в нынешней парадигме

но надо учесть тогда, что большая часть денежной массы - "нетрудовые" деньги

и если их вдруг начать тратить на физические товары - последних не хватит

Ну как бы теми штуками, которые созданы из ресурсов, тоже - кроме той доли, которую составляет чистый труд - за него уже заплачено потребденьгами.Допустим я открыл парикмахерскую. Стригу не сам, нанял хорошего парикмахера, снял помещение, купил оборудование. Тут с твоей точки зрения и закончились мои инвестиционные траты.

Однако теперь надо "раскручивать", придумывать всякие там листовки, рекламные щиты, акции "первую неделю бесплатно", исследовать конкурентов и так далее.

Если я успешен, через какое-то время у меня будут постоянные клиенты + небольшой поток случайных. Утверждаю, что это будет составлять весьма значительную часть стоимости бизнеса — не труд, и не природные ресуры. Даже если я поменяю мастера, то если возьму не полного пидараса, скорее всего бизнес не сильно пострадает.

и если их вдруг начать тратить на физические товары - последних не хватитпоследние 100 лет проблема другая - человек не может потребить столько физических товаров сколько могут сделать другие люди

последние 100 лет проблема другая - человек не может потребить столько физических товаров сколько могут сделать другие людинеа, потребить он может, но ему не дают столько денег

собственно, отсюда моё предложение - привязывать эмиссию потребденег к потребтоварам, и никакого частичного резервирования для них

ты рассуждаешь в нынешней парадигмечто такое нынешняя парадигма, и чем она отличается от других парадигм?

и что еще нас интересует, кроме какой процент получает каждый индивидуум от всех затраченных обществом ресурсов (трудовых, даровых, невосполнимых)?

Однако теперь надо "раскручивать", придумывать всякие там листовки, рекламные щиты, акции "первую неделю бесплатно", исследовать конкурентов и так далее.Ну ты нанимаешь рекламщиков, маркетологов и пр - у них тоже есть ресурсная и трудовая составляющая. В принципе пока проблем не вижу.

(тут картинка с лётчиком)

возьмем месяц.

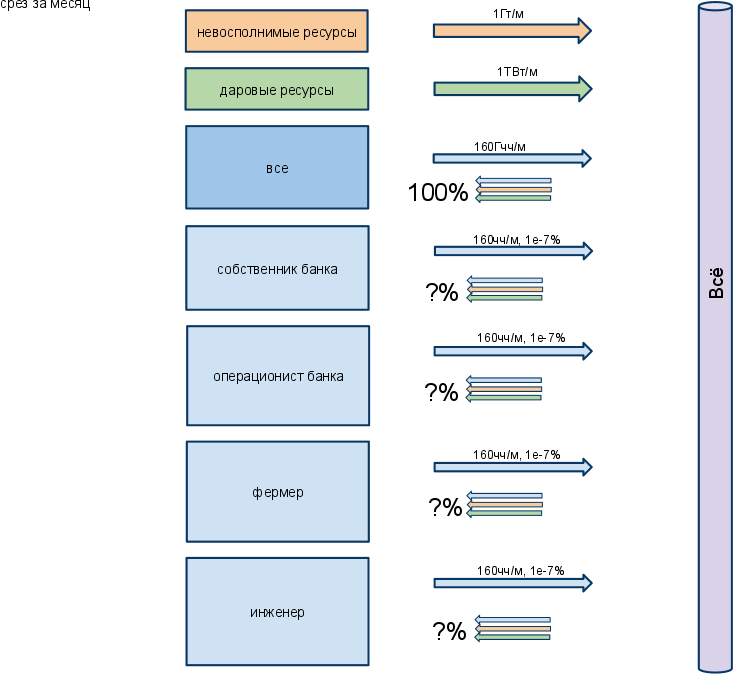

за месяц каждый человек нарабатывает 160 человекочасов, людей пусть миллиард, итого вырабатывается 160гига чч, плюс на голову сваливается 1терраВт солнечной энергии и общество себе позволяет выкапывать в месяц 1гигатонну невосполнимых ресурсов.

из всего этого делаются какие-то ништяки(товары и услуги которые потребляются все тем же миллиардом людей.

что нас еще интересует, кроме:

1. какое кол-во ништяков получается (чем больше, тем лучше)?

2. какую долю ништяков потребляет тот или иной индивидуум от общей выработки (чем полезно-справедливее, тем лучше)?

зачем какие-то деньги, НДПИ, деление денег на инвестиционные/потребительские и т.д.?

за месяц каждый человек нарабатывает 160 человекочасов, людей пусть миллиард, итого вырабатывается 160гига чч, плюс на голову сваливается 1терраВт солнечной энергии и общество себе позволяет выкапывать в месяц 1гигатонну невосполнимых ресурсов.

из всего этого делаются какие-то ништяки(товары и услуги которые потребляются все тем же миллиардом людей.

что нас еще интересует, кроме:

1. какое кол-во ништяков получается (чем больше, тем лучше)?

2. какую долю ништяков потребляет тот или иной индивидуум от общей выработки (чем полезно-справедливее, тем лучше)?

зачем какие-то деньги, НДПИ, деление денег на инвестиционные/потребительские и т.д.?

Просто надо твой тезис поменять на "инвестденьги основаны на праве управления природными ресурсами"

а чем ещё?

Да всем же!

А зачем управляющему парикмахерской инвестиционные деньги?

За хорошее управление парикмахерской он же получит более ликвидные потребительские деньги.

За хорошее управление парикмахерской он же получит более ликвидные потребительские деньги.

Потому что в обсуждаемой модели инвестиционные деньги — это право управления. То есть инвестиционные деньги нужны чтобы стать управляющим парикмахерской.

Но всё равно должен быть стимул, в потребительских деньгах, иначе кто захочет управлять?

Но всё равно должен быть стимул, в потребительских деньгах, иначе кто захочет управлять?

Я, честно говоря, не понял модель.

Ясно, что в ней инвестиционные деньги нельзя конвертировать в потребительские без производства.

А можно ли потребительские в инвестиционные?

Ясно, что в ней инвестиционные деньги нельзя конвертировать в потребительские без производства.

А можно ли потребительские в инвестиционные?

>А как тогда обычный человек сможет получить "инвестиционные деньги"?Как предлагается расплачиваться по такому "кредиту"? Потребительскими деньгами или инвестиционными?

--------------------------------------------------------------------------------

ну типа кредит получить

"кредит" - значит доверие, типа нужно доказать, что ему можно доверить управление

Если только инвестиционными, то откуда у взявшего инвестиционный кредит появятся инвестиционные деньги?

Новый кредит для расплаты по старому ?

Я тоже не понял. Это гадфазер её предложил, и у него было требование чтобы инвестиционные нельзя было конвертировать в потребительские, потому что иначе навыписывают себе бонусов.

Там они чо-то с ДаркГреем пиздили и пришли к выводу что тогда инвестиционные деньги тождественны праву на управление.

Вопрос, в случае моего абстрактного бизнесмена владельца парикмахерской, кто берёт на себя риск по открытию парикмахерской?

Если сам бизнесмен, то ему нужен стимул для этого (в виде конвертации в потребительские деньги).

Если инвестор (в данном случае видимо это эмитент инвестиционных денег, "добрый" некоммерческий агент то по сути гф предлагает схему с тендерами/грантами для любого бизнес-плана.

Чтобы не было бюрократии и сраного говна, нужно будет много таких эмитентов, чтобы была конкуренция между ними. А тогда им нужен будет стимул и они будут коммерческими, возвращаемся к банкам.

Там они чо-то с ДаркГреем пиздили и пришли к выводу что тогда инвестиционные деньги тождественны праву на управление.

Вопрос, в случае моего абстрактного бизнесмена владельца парикмахерской, кто берёт на себя риск по открытию парикмахерской?

Если сам бизнесмен, то ему нужен стимул для этого (в виде конвертации в потребительские деньги).

Если инвестор (в данном случае видимо это эмитент инвестиционных денег, "добрый" некоммерческий агент то по сути гф предлагает схему с тендерами/грантами для любого бизнес-плана.

Чтобы не было бюрократии и сраного говна, нужно будет много таких эмитентов, чтобы была конкуренция между ними. А тогда им нужен будет стимул и они будут коммерческими, возвращаемся к банкам.

так что, иметь сбережения это плохо?

Вопрос, в случае моего абстрактного бизнесмена владельца парикмахерской, кто берёт на себя риск по открытию парикмахерской?Может ваучерами все решать?

Каждому вновь рождающемуся дается право поуправлять небольшим количеством ресурсов. Если он вложил эти ресурсы в какое-то дело, и управляет делом плохо, то отдать это дело у него не получится без потерь.

Т.е. ответственность за плохое управление - потеря доли управления.

Чтобы набрать значительный инвестиционный капитал, надо завоевать доверие большого количества граждан, набрав у них много ваучеров.

А можно ли потребительские в инвестиционные?В этом пункте у меня сомнения.

Еще вопрос. Как защищаться от обналичивания инвестиционных денег?

Я даю кому-нибудь кусок инвестиционных денег за фиктивные ресурсы, а мне взамен потребительские деньги черным налом.

Я даю кому-нибудь кусок инвестиционных денег за фиктивные ресурсы, а мне взамен потребительские деньги черным налом.

> Там они чо-то с ДаркГреем пиздили и пришли к выводу что тогда инвестиционные деньги тождественны праву на управление.

Собственно, это не вывод, а наоборот - предпосылка. Я хотел разделить право на управление и право на потребление через разные инструменты.

> Если сам бизнесмен, то ему нужен стимул для этого (в виде конвертации в потребительские деньги).

Ну собственно во-первых, возможность порулить - сама по себе стимул, так как это типа круто.

Во-вторых, выписывать себе большую зарплату можно - но зарплата по всей цепочке производства должна быть равна (в долгосрочной перспективе) стоимости произведённых товаров минус налоги.

> А тогда им нужен будет стимул и они будут коммерческими, возвращаемся к банкам.

Я не говорю, что банки это плохо. Банки - это хорошо, и они должны быть. Но с потребденьгами надо работать с полным резервированием - потому что они обеспечены товарной массой.

Теперь если человек не потратил заработанное, а положил под подушку - значит он по сути не потребил часть из произведённого. Если в среднем по населению растут такие сбережения - значит можно производить меньше потребтоваров, и больше ресурсов пустить на инвестиции в развитие. При этом в магазинах возникнет затоваривание, придётся снижать цены. Падение потребительских цен должно быть по идее нормальной ситуацией, в отличие от нынешней инфляции - потому что в результате технического прогресса нужно всё меньше труда для производства эквивалентного товара.

А если человек не под подушку положил сбережения, а в банк или там в инвестфонд отнёс, то это ещё круче. Банк теперь может их выдать кому-нибудь в виде потребкредита. В том числе - стартапу, чтоб бизнесмен и его сотрудники могли что-то жрать, пока бизнес ещё не приносит прибыли. Это, кажется, логично: если ты пока ничего не произвёл, и сбережений у тебя не было, а жрать ты хочешь - значит, кто-то другой должен дать тебе еды из своей доли - потому как больше взять неоткуда - нельзя просто пририсовать еду в холодильнике, как сейчас банки делают с деньгами. С чего этот другой станет так делать? Ну потому что рассчитывает, что потом ты что-то произведёшь больше, чем сам потребил, и рассчитаешься. Это - кредит.

Вкладчик при этом, наверное, должен получать инвестденьги под залог своего вклада. Это и будет механизм конвертации, о котором спрашивали выше. Если банк банкротится или инвестфонд показывает убытки, вкладчики оставляют эти инвестденьги себе насовсем. Курс конвертации, видимо, должен быть рыночным - потому что для потребденег в норме будет дефляция, а для инвестденег, видимо, инфляция.

Эмиссия инвестденег через ваучеры, например при достижении совершеннолетия - идея вроде хорошая, тоже думал над этим.

Собственно, это не вывод, а наоборот - предпосылка. Я хотел разделить право на управление и право на потребление через разные инструменты.

> Если сам бизнесмен, то ему нужен стимул для этого (в виде конвертации в потребительские деньги).

Ну собственно во-первых, возможность порулить - сама по себе стимул, так как это типа круто.

Во-вторых, выписывать себе большую зарплату можно - но зарплата по всей цепочке производства должна быть равна (в долгосрочной перспективе) стоимости произведённых товаров минус налоги.

> А тогда им нужен будет стимул и они будут коммерческими, возвращаемся к банкам.

Я не говорю, что банки это плохо. Банки - это хорошо, и они должны быть. Но с потребденьгами надо работать с полным резервированием - потому что они обеспечены товарной массой.

Теперь если человек не потратил заработанное, а положил под подушку - значит он по сути не потребил часть из произведённого. Если в среднем по населению растут такие сбережения - значит можно производить меньше потребтоваров, и больше ресурсов пустить на инвестиции в развитие. При этом в магазинах возникнет затоваривание, придётся снижать цены. Падение потребительских цен должно быть по идее нормальной ситуацией, в отличие от нынешней инфляции - потому что в результате технического прогресса нужно всё меньше труда для производства эквивалентного товара.

А если человек не под подушку положил сбережения, а в банк или там в инвестфонд отнёс, то это ещё круче. Банк теперь может их выдать кому-нибудь в виде потребкредита. В том числе - стартапу, чтоб бизнесмен и его сотрудники могли что-то жрать, пока бизнес ещё не приносит прибыли. Это, кажется, логично: если ты пока ничего не произвёл, и сбережений у тебя не было, а жрать ты хочешь - значит, кто-то другой должен дать тебе еды из своей доли - потому как больше взять неоткуда - нельзя просто пририсовать еду в холодильнике, как сейчас банки делают с деньгами. С чего этот другой станет так делать? Ну потому что рассчитывает, что потом ты что-то произведёшь больше, чем сам потребил, и рассчитаешься. Это - кредит.

Вкладчик при этом, наверное, должен получать инвестденьги под залог своего вклада. Это и будет механизм конвертации, о котором спрашивали выше. Если банк банкротится или инвестфонд показывает убытки, вкладчики оставляют эти инвестденьги себе насовсем. Курс конвертации, видимо, должен быть рыночным - потому что для потребденег в норме будет дефляция, а для инвестденег, видимо, инфляция.

Эмиссия инвестденег через ваучеры, например при достижении совершеннолетия - идея вроде хорошая, тоже думал над этим.

Я даю кому-нибудь кусок инвестиционных денег за фиктивные ресурсы, а мне взамен потребительские деньги черным налом.То же самое, что и сектор услуг. Это перераспределение прав на потребление, типа ты не сам съел кусок хлеба, а угостил приятеля - вроде ничего страшного, если добровольно.

Мошенничество тут может быть другого рода - фиктивные производства, которые дают возможность претендовать на свежеэмитированные потребденьги. Видимо, факт производства придётся подтверждать достаточно надёжно, прежде чем оформлять эмиссию. Соответственно, всякие продукты натурального хозяйства не будут покрыты денежной массой.

Хорошо бы описание модели в виде единого текста иметь, а то неудобно все время все сообщения просматрирвать.

Может выложишь на гуглдокс?

Как производитель получает новую порцию инвестденег? Вот купил он сырье за инвестденьги, сделал из сырья потребительские товары. Потребтовары продал за потребденьги. Теперь же ему надо еще инвестденег для закупки следующей порции сырья.

Надо конвертировать потребденьги в инвестденьги?

Может выложишь на гуглдокс?

Как производитель получает новую порцию инвестденег? Вот купил он сырье за инвестденьги, сделал из сырья потребительские товары. Потребтовары продал за потребденьги. Теперь же ему надо еще инвестденег для закупки следующей порции сырья.

Надо конвертировать потребденьги в инвестденьги?

Факт производства ни о чем не говорит. Может произведены дурацкие устаревшие товары, которые никто не купит. Почему можно на что-то претендовать?

Может произведены дурацкие устаревшие товары, которые никто не купит.Ну с фиктивными продажами ессно. То есть например мы с тобой друг другу продаём говно за стопицот миллионов, которое якобы произвели.

Потребтовары продал за потребденьги. Теперь же ему надо еще инвестденег для закупки следующей порции сырья.Похоже, что надо, я это не продумал.

Надо конвертировать потребденьги в инвестденьги?

Это странно, но может цена должна состоять из двух частей - инвестденьги и потребденьги.

Т.е. своей частью ресурсов обладатель ваучера может пользоваться либо для покупки сырья, чтобы произвести потребтовары, либо для покупки товаров, которые нельзя купить без отдачи инвестденег.

Т.е. своей частью ресурсов обладатель ваучера может пользоваться либо для покупки сырья, чтобы произвести потребтовары, либо для покупки товаров, которые нельзя купить без отдачи инвестденег.

Ну да, если потребительские в инвестиционные можно, то вот у тебя и будет инфляция в инвестиционных и дефляция в потребительских.

Но опять-таки неясно как это организовать без центрального агента, у которого в таком случае будет слишком много власти. Если сделать рынок инвестиционных денег, то на нём кто-то и продавать будет, то есть будет возможность обратной конвертации, которой ты не хочешь.

Короче, похоже вся твоя идея идёт от предрассудков Это сначала ты сказал что хочешь затруднить возможность воровства, а потом уже пару раз говорил про "пририсовывание в холодильнике еды" и "пририсовывание товаров" — вот что тебе на самом деле не нравится.

Но опять-таки неясно как это организовать без центрального агента, у которого в таком случае будет слишком много власти. Если сделать рынок инвестиционных денег, то на нём кто-то и продавать будет, то есть будет возможность обратной конвертации, которой ты не хочешь.

Короче, похоже вся твоя идея идёт от предрассудков

Это сначала ты сказал что хочешь затруднить возможность воровства, а потом уже пару раз говорил про "пририсовывание в холодильнике еды" и "пририсовывание товаров" — вот что тебе на самом деле не нравится.Но опять-таки неясно как это организовать без центрального агента, у которого в таком случае будет слишком много власти.Ну как бы человечество к этому идёт всё равно. В Сингапуре, на который все дрочат, разве мало этой власти?

Ну и во всём мире анонимных наличных расчётов всё меньше, юзаются электронные платежи, которые можно отследить и проанализировать.

Если сделать рынок инвестиционных денег, то на нём кто-то и продавать будет, то есть будет возможность обратной конвертации, которой ты не хочешь.Как устроен этот рынок, я не придумал. Может, не конвертация, а например, временное получение инвестденег в кредит под залог потребденег.

Ну и как бы не вижу особых проблем, что кто-то отдаёт часть власти, и получает потребблага. Да, в общем проблем, указанных Марксом, это не отменяет - они походу остаются.

Это сначала ты сказал что хочешь затруднить возможность воровства, а потом уже пару раз говорил про "пририсовывание в холодильнике еды" и "пририсовывание товаров" — вот что тебе на самом деле не нравится.Да, мне не нравится, что пририсовывание денег не сопровождается производством товаров, и я хочу жёстко увязать эти процессы. Как одно из следствий, это сильно уменьшит коррупционные возможности у тех, кто этим пририсовыванием занимается.

Если сделать рынок инвестиционных денег, то на нём кто-то и продавать будет, то есть будет возможность обратной конвертации, которой ты не хочешь.Рыночный обмен одних возможностей на другие - не так плох, как просто создание некоторой прослойкой возможностей для себя за счёт размывания доли остальных, без согласия последних.

Во многом и сейчас так есть. Если ты хочешь стартап, то пишешь бизнес-план и показываешь венчур-капиталисту (так же как в науке показываешь грант NSF, NIH, DOE или частным фондам типа Bill and Melinda Gates, Beckmann, Packard — дофига).

Венчур-капиталист — это тот у кого есть инвест-деньги (что в данном случае означает количество потребденег достаточное для того чтобы ими рискнуть).

Ты потом не сильно-то можешь выписать их себе в зарплату, потому что это деньги не твои, а венчур-капиталиста, ему это сильно не понравится.

Венчур-капиталист — это тот у кого есть инвест-деньги (что в данном случае означает количество потребденег достаточное для того чтобы ими рискнуть).

Ты потом не сильно-то можешь выписать их себе в зарплату, потому что это деньги не твои, а венчур-капиталиста, ему это сильно не понравится.

Если ты хочешь стартап, то пишешь бизнес-план и показываешь венчур-капиталисту (так же как в науке показываешь грант NSF, NIH, DOE или частным фондам типа Bill and Melinda Gates, Beckmann, Packard — дофига).В этих примерах нет создания денег.

А где есть создание?

А где есть создание?ну в банках и в ЦБ

ещё раз цепочка рассуждений

деньги создаются без привязки к производству товаров;

денежная масса намного больше товарной;

большая часть денег "нетрудовые" - невозможно столько "заработать";

эти деньги скапливаются у определённой прослойки людей:

1. у удачливых финансистов (не производят товары, делают деньги из денег

2. у тех, кто коррупционно связан с эмитентом

(эти две категории пересекаются: см. голдман сакс).

оно, казалось бы, и пусть - если рассматривать эти деньги как право на управление определёнными частями экономики - тогда очень логично и хорошо, если больше прав у тех, кто уже показал способность хорошо управлять

но так как эти деньги - те же самые, которыми платят за товары - то наличие такой прослойки людей делает возможным непредставимое расслоение в доходах и в потреблении, что вроде бы плохо

но так как эти деньги - те же самые, которыми платят за товары - то наличие такой прослойки людей делает возможным непредставимое расслоение в доходах и в потреблении, что вроде бы плохоно у тебя порочный способ решения.

вместо локального решения локальной проблемы - предлагается тотальное решение, которое предлагает полностью забюрократизировать всю экономику (в виде проверки всех сделок на соответствие критерию инвестиционность/потребление)

тут затраты(потери для экономики) будет больше, чем сейчас потери от затрат на сверх-доходы топ-менеджеров банков

ззы

одно из локальных решений - это наличие необходимого виртуального товара со стороны государства с экспонециальной стоимостью от результата

таким товаром может быть страхование своего(и своих близких) будущего, передовая медицина, лицензии на работу с алкоголем, табаком и т.д.

мне нравится идея со страхованием, т.к. кроме государства по большому счету гарантию на будущее все равно никто дать не может.

предлагается тотальное решение, которое предлагает полностью забюрократизировать всю экономику (в виде проверки всех сделок на соответствие критерию инвестиционность/потребление)по-моему, в целях налогообложения уже делают похожие проверки

ну и в своё время деньги государственного образца были тоже тотальным решением - и ничего, прижилось

по-моему, в целях налогообложения уже делают похожие проверкигде? в России - да, и экономика почему-то при этом не получается экономной.

в США и Европе - в этом плане все намного свободнее.

даже про Китай говорят, что у них свободнее

буквально на днях шеф жаловался, что компанию крупно оштрафовали за то, что велась деятельность якобы с компанией однодневкой. при этом это были реальные закупки комплектующих на протяжении 3-х лет.

при этом налоговая на полном серьезе заявила, что ген. дир обязан был лично встретиться с ген. диром той компании, чтобы удостовериться, что компания не однодневка.

и это учесть, что таких контрагентов в районе тысячи при текучке 20% за год.

ну и в своё время деньги государственного образца были тоже тотальным решением - и ничего, прижилосьпри гос. деньгах нет тотального контроля по каждой сделке.

валидность денег проверяется локально продавцом по поверхностным признакам

одно из локальных решений - это наличие необходимого виртуального товара со стороны государства с экспонециальной стоимостью от результатаэто что-то типа новых налогов (прогрессивных не понимаю, как можно решить этим какую-то проблему

таким товаром может быть страхование своего(и своих близких) будущего, передовая медицина, лицензии на работу с алкоголем, табаком и т.д.

это что-то типа новых налогов (прогрессивных не понимаю, как можно решить этим какую-то проблемуты же сам сформулировал проблему:

большая часть денег "нетрудовые" - невозможно столько "заработать";еще острее проблема была при НЭП-е, когда частный капитал не пускали во "взрослую" экономику.

эти деньги скапливаются у определённой прослойки людей:

такая проблема есть во многих виртуальных экономиках, где мир обычно резко накачивается деньгами.

т.е. получается проблема, что деньги есть, а потратить их не на что.

и в тех же виртуальных экономиках - это бывают решают как я написал - добавлением товара с экспонециальной ценой в пользу эмитента денег, что позволяет обеспечить отток денег обратно, избежать инфляции и избежать сильного расслоения по доходам.

в США и Европе - в этом плане все намного свободнееменя конечно могли обмануть, но я читал, что налоговый кодекс в США около 10 тыс. страниц, и правильно всё оформить без команды налоговых юристов (непроизводительные затраты) нереально

если недоплатишь - можно сесть, так что в реальности многие переплачивают

ну это как бы налоги

а теперь про создание денег

оно и так сопровождается бюрократией и проверками

ну типа представь, что надо сделать корпорации, чтоб выпустить облигации, которые получат рейтинг и смогут служить залогом в банках

это орды финансистов и юристов участвуют

ну или банальные кредитки и ипотеки

тоже строгие требования на получение

в сша вон подзабили банки на это, получили ипотечный кризис, ущерб от которого триллионами считают

при гос. деньгах нет тотального контроля по каждой сделке.я собственно про то, что приходилось силой заставлять принимать бумажные деньги наравне с металлическими например

валидность денег проверяется локально продавцом по поверхностным признакам

сейчас же сделки в основном безналичные, и подлежат контролю - попробуй найди кто тебе наркоту продаст по безналу

т.е. получается проблема, что деньги есть, а потратить их не на что.потратить есть на что - можно сделать ещё больше денег, чтоб получить ещё больше власти

проблема не в этом, а в

1) высокой разнице в доходах, что вредно для общественного порядка и стабильного развития,

2) глобальных межотраслевых перекосах, когда делать деньги из денег выгоднее, чем зарабатывать путём производства - ущерб тут трудно посчитать, но это серьёзнее, чем несколько банкиров отпилили по нескольку миллионов

денежная масса намного больше товарной;

Во-первых, неясно как можно сравнивать апельсины с яблоками. Во-вторых, я надеюсь под товарами ты понимаешь не только непосредственно физические товары. В моём примере с парикмахерской значительной ценностью готового бизнеса были люди которые знали об этой парикмахерской и в неё ходили.

наличие такой прослойки людей делает возможным непредставимое расслоение в доходах и в потребленииНе очевидно, что "непредставимое расслоение" делает возможным именно тот факт, что "можно нарисовать деньги". Кроме того, расслоение это измеряется в тех же самых деньгах, которые, как ты сам говоришь, лишь нарисованные бумажки. Да, в штатах 20 процентов владеют 80 процентами богатства, но эти 20 процентов не потребляют 80 процентов благ (не говоря уж о 80% только "товаров"). Может быть, отчасти это и потому, что, как говорит ДаркГрей, эти деньги нельзя потратить на потребительские товары/услуги, слишком их много. Отчасти потому, что жалко "просирать", отчасти потому, что столько потребительских товаров никому и не нужно.

По факту, долларовые миллиардеры используют свои деньги не столько для потребления, сколько для других вещей: влияния на власть, создание новых компаний, фондов, исследовательских институтов, благотворительности, как венчурный капитал.

Во-первых, неясно как можно сравнивать апельсины с яблоками. Во-вторых, я надеюсь под товарами ты понимаешь не только непосредственно физические товары. В моём примере с парикмахерской значительной ценностью готового бизнеса были люди которые знали об этой парикмахерской и в неё ходили.в данном случае сравнивать товары не надо, а надо просуммировать их рыночную цену

сектор услуг, в моём представлении, не требует создания денег

и, наверное, не все физические товары требуют - иначе слишком хрупкая получится модель, если она разрушится от того, что ты вырастишь в огороде помидор и не оформишь этот факт как создание ценности

ну то есть если я хочу, чтоб ты меня подстриг, и согласен ради этого отложить покупку айфона на неделю - я иду к тебе и даю тебе денег, ты меня стрижёшь

в результате ты купишь айфон быстрее, а я попозже

главное, чтоб достаточно большая часть произведённых ценностей вела к созданию денег - ну иначе получатся типа только золотые и серебрянные монеты, и всё - а проблемы такой ситуации известны

По факту, долларовые миллиардеры используют свои деньги не столько для потребления, сколько для других вещей: влияния на власть, создание новых компаний, фондов, исследовательских институтов, благотворительности, как венчурный капитал.Ещё раз говорю, что я не против. Но хочу отделить эту власть от покупательной способности на потребительские товары.

Но хочу отделить эту власть от покупательной способности на потребительские товары.Не очевидно, что это представляет проблему.

Не очевидно, что это представляет проблемуну как бы если чел ворочает миллиардом, значит ли, что ему нужна личная яхта? хотя рядом люди нуждаются в мат.помощи на питание

вот как бы вопрос первый

и вопрос второй - надо ли, чтобы самые талантливые в определённых областях люди шли именно в финансы - потому что там самые жирные бонусы - потому как создаются деньги именно там?

Не очевидно, что "непредставимое расслоение" делает возможным именно тот факт, что "можно нарисовать деньги".Не очевидно, и я в этом не уверен, но есть доводы в пользу такого утверждения.

ну как бы если чел ворочает миллиардом, значит ли, что ему нужна личная яхта? хотя рядом люди нуждаются в мат.помощи на питаниеПо-моему, такое проще всего решать с помощью налогообложения.

вот как бы вопрос первый

и вопрос второй - надо ли, чтобы самые талантливые в определённых областях люди шли именно в финансы - потому что там самые жирные бонусы - потому как создаются деньги именно там?Ну ты сам говоришь вроде, что туда люди и без стимулов пойдут, потому что это круто. Ну тогда другие талантливые люди туда не пойдут и со стимулами, потому что это неинтересно.

Выбери что-то одно: или забрать у них материальные стимулы, потому что они не нужны, т.к. мало влияют на мотивацию, или забрать, потмоу что они слишком большие и сильно влияют на мотивацию

По-моему, такое проще всего решать с помощью налогообложения.Ну финансы не очень привязаны к государствам, просто бонусы выплатят там, где нет прогрессивного налога. А государству выгодно, если у него есть финансовый центр мирового значения - от него сыпется много опилок, так что государства соревнуются между собой в предоставлении благоприятных условий для финкапа.

Ну ты сам говоришь вроде, что туда люди и без стимулов пойдут, потому что это круто. Ну тогда другие талантливые люди туда не пойдут и со стимулами, потому что это неинтересно.Противоречие кажущееся, потому что люди разные.

Выбери что-то одно: или забрать у них материальные стимулы, потому что они не нужны, т.к. мало влияют на мотивацию, или забрать, потмоу что они слишком большие и сильно влияют на мотивацию

Собственно сверхбогатые и сверхвлиятельные люди - это одно. Основная мотивация - власть, но могут и яхту с противоракетной защитой купить - ну просто на сдачу. Не потому, что очень нужно, а потому, что могут.

И гораздо больше просто талантливых людей, которые хотят ну типа домик чуть побольше, чем у соседа. Сверхвласть такому достанется лишь при крупном везении, но на доход больше, чем в других отраслях, он рассчитывать может спокойно.