Где хранить деньги: банк, ПИФ или матрац?

Сумма до одного лимона рублейА срок какой?

Можно открыть в США не банковский, а брокерский счёт, они страхуются SIPC, плюс можно попробовать заработать. Можно попробовать обратиться в какой-нить Rietumu, они личного присутствия вроде не требуют (по крайней мере до недавнего времени не требовали). Если есть возможность обеспечить личное присутствие, так всё вообще просто - открывают даже в США (BoA).

А срок какой?~8-10 лет. Фактически речь идёт о деньгах для собственной пенсии.

2) И второй вопрос: как открыть счёт в иностранном банке, имея на руках до 20 тыс. евро? Я имею ввиду в настоящем, за границей, а не в российском ОАО/ЗАО с иностранным названием.А зачем?

Процентные ставки там смешные. Инфляцию никто не отменял.

+ затраты на открытие счета, снятие и получение средств. Банки там тоже банкротятся.

Пенсию эти средства тебе не обеспечат. Выводить деньги в черезвычайном случае (травма, болезнь)долго и трудно.

А зачем?Процентные ставки там смешные. Инфляцию никто не отменял.+ затраты на открытие счета, снятие и получение средств. Банки там тоже банкротятся.Пенсию эти средства тебе не обеспечат. Выводить деньги в черезвычайном случае (травма, болезнь)долго и трудно.Согласен, что тупо вклад - проценты смешные. Но если вложить в некий инвестиционный фонд или структурированные облигации, то проценты приличные.

Банки банкротятся и там, но цивилизованные государства гарантирут компенсацию до 100 тыс. евро. и я думаю, что там, на Западе, с этим всё честно.

Российским банкам и государству доверия у меня нет вообще.

+ затраты на открытие счета, снятие и получение средств. Банки там тоже банкротятся.Угу. Там еще и за обслуживание счета денег состригут. Экономически нерациональный вариант, имхо.

Можно попробовать обратиться в какой-нить Rietumu, они личного присутствия вроде не требуют (по крайней мере до недавнего времени не требовали).Спасибо за наводку. Но минимальная сумма высока.

Да и не всё так просто. Вот ответ Нордеа прибалтийского:

Для открытия счета не гражданину страны, необходимо веское основание, разрешение на работу, вид на жительство или на время учебы. Иностранцам необходимо также представить справку о необходимости открыть счёт. Например, справку об учёбе, работе или о владении в Латвии/Литве/Эстонии недвижимостью.

Такие правила у всех европейских банков для незначительных вкладов/инвестиций?

Угу. Там еще и за обслуживание счета денег состригут. Экономически нерациональный вариант, имхо.Деньги за обслуживание вполне вменяемые. На срок от 5 лет экономически рационально, имхо.

Меня лично советско-российское государство в лице сберкассы жестоко и цинично ограбило два раза: в конце 1991 и в августе 1998.

Кто-нибудь верит в благополучное развитие экономики и вообще в нормальную жизнь в РФ в ближайшие 3-5 лет?

Я не знаю, как банки кинут людей на этот раз, но, имхо, этого не избежать. В таких условиях и 2% годовых в радость будет.

Я не знаю, как банки кинут людей на этот раз, но, имхо, этого не избежать. В таких условиях и 2% годовых в радость будет.Тебе кажется, что ты избегаешь каких-то рисков, но это не так. У тебя возникают новые риски, например, ты обязан уведомлять о своих зарубежных счетах налоговую и т.п. Через некоторое время санкции раскрутятся и тебя будут гнобить с двух сторон - с одной стороны родная налоговая и финмониторинг, с другой стороны тебя как россиянца будут мучать зарубежные чиновники.

Как раз именно Rietumu разрешал удалённое открытие и для нерезидентов.

Да похуй

Суммы до ляма вообще нет смысла "пытаться сохранить", как мне кажется

Используй самые высокорискованные вложения, чтобы либо слиться, либо норм поднять

А вот когда активов у тебя будет уже больше скажем 10 лямов, тогда уже будешь париться о сохранении

А пока смысла нет имхо

Суммы до ляма вообще нет смысла "пытаться сохранить", как мне кажется

Используй самые высокорискованные вложения, чтобы либо слиться, либо норм поднять

А вот когда активов у тебя будет уже больше скажем 10 лямов, тогда уже будешь париться о сохранении

А пока смысла нет имхо

Деньги за обслуживание вполне вменяемые. На срок от 5 лет экономически рационально, имхо.не вопрос, посчитаем.

Инфляция съедает 2 % годовых. Положить ты хочешь 20 000.

Предположим инвестиция делается попутно с отпуском/кормандировкой, так что дополнительных расходов ты не понесешь.

Потом надо вывести деньги обратно срочно(заболел, заболели близкие).

Перечисление самому себе на счет - вопросы с валютным контролем/налоговой.

Съездить за деньгами в Европу минимум 500 евро.

Итого потери 500 на 20 000, + расходы на ведение счета.

Плюс в случае банкротства банка надо будет оформлять документы либо лично, либо через натариуса.

Профит всего действа не очевиден.

Подкопите еще и покупайте ликвидную недвижимость для сдачи с потенциалом роста (в развивающемся регионе страны). Вряд ли можно придумать что-то лучшее для "пассивного" инвестора.

А зачем перечислять себе на счёт, обычно же к иностранному счёту прилагается карточка, кэш с которой вытаскивается в банкомате.

~8-10 лет. Фактически речь идёт о деньгах для собственной пенсии.Ого. Не думаю, что в текущих условиях стоит искать вариант вложения сразу на 8-10 лет. Лучше где-то раз в год проводить анализ рынка, и, если ситуация за год изменилась, перекладывать. Ну и выбирать инструменты, из которых можно в случае форс-мажора очень быстро вывести деньги.

Сейчас можно положить в банк процентов под 9 годовых с возможностью досрочного снятия без потери процентов. Можно в два банка разложить, чтобы не было больше 700 тысяч в одном банке.

Банк, ПИФ или матрац? Блиндаж с двойным накатом, дорогой. Поглубже и желательно с вооруженным периметром. Как раз твой лимон и уйдет. Зато сам жив останешься

Золото?

Я бы вложил в равных долях в акции гугла, фейсбука, самсунга, ибэя, и других флагманов IT. Думаю, что их рост будет выше, чем проценты во вкладах, а надежность не меньше. По крайней мере в течение ближайших лет им ничего не грозит.

Ну или просто купить индексный фонд повторяющий NASDAQ, примерно то же, но проще и дешевле. Можно даже с плечом.

на 10 лет - однозначно золото. Только встает вопрос

1) хранения

2) обратной конвертации если через 10 лет будет все еще мирное время.

1) хранения

2) обратной конвертации если через 10 лет будет все еще мирное время.

А, может быть, пропить? В самом широком смысле этого слова...

Один совет, который по-моему ещё не звучал.

Если будешь покупать ценные бумаги, либо сам, либо через ПИФ, не выкладывай всю сумму разом. Лучше делай это равными долями раз в месяц в течение года, чтобы сгладить возможные колебания. Прямо сейчас и SP500, и доллар находятся у исторических максимумов, и покупать "на всё" довольно рискованно.

Если будешь покупать ценные бумаги, либо сам, либо через ПИФ, не выкладывай всю сумму разом. Лучше делай это равными долями раз в месяц в течение года, чтобы сгладить возможные колебания. Прямо сейчас и SP500, и доллар находятся у исторических максимумов, и покупать "на всё" довольно рискованно.

в помоечный банк под максильмальный процент в рублях положи

Я бы вложил в равных долях в акции гугла, фейсбука, самсунга, ибэя, и других флагманов IT. Думаю, что их рост будет выше, чем проценты во вкладах, а надежность не меньше. По крайней мере в течение ближайших лет им ничего не грозит.А за что минусуете-то? Почему это плохое решение?

На лям это бужет меньше половины кило. Это 3*3*1,5 см где-то слиточек.

В случае БП конвертация обратно бужет проще, чем на лям рублей пачку масла купить

В случае БП конвертация обратно бужет проще, чем на лям рублей пачку масла купить

Про кризис доткомов слышал?

В случае глубокого кризиса они утонут первыми.

В случае глубокого кризиса они утонут первыми.

Один совет, который по-моему ещё не звучал.Тогда уж лучше сразу купить ETF/ETN типа Triple Short SP500 (SPXU или 2x Long VIX (TVIX благо они сейчас очень дёшевы, а падение в случае чего уравновесят.

Если будешь покупать ценные бумаги, либо сам, либо через ПИФ, не выкладывай всю сумму разом. Лучше делай это равными долями раз в месяц в течение года, чтобы сгладить возможные колебания. Прямо сейчас и SP500, и доллар находятся у исторических максимумов, и покупать "на всё" довольно рискованно.

гугла, фейсбука, самсунга, ибэя, и других флагманов IT. Думаю, что их рост будет выше, чем проценты во вкладахКак я понимаю амер.рынок сейчас сильно перегрет из-за значит.вливаний со стороны фрс. Стоимость акций не совсем отражает экон.ситуацию в сша, да и в мире.

Поэтому скорее всего у этих компаний (ну кроме фейсбука) дела будут норм через 5лет, но стоимость акций вполне может упасть.

Вообще вкладывать сейчас в акции или акционные пифы на долгий срок, мне кажется, не стоит - лучше взять срок покороче и с целью спекуляций.

А вообще на черный день лучше либо хату купить, либо золото.

Еще можно поискать землю в районе подмосковья, построить там че-нить и отжать у гос-ва землю нахаляву. Там минус - нужно на аукцион выставить, в регионах в принципе работает, а в мск не знаю.

Кстати никто не знает в случае покупки золота, как обойти налог?

Вроде при покупке в европе слитков до 125г возвращают часть налога (как таксфри). Но не совсем понятны перспективы продажи - при сильной жопе гос-во может ввести необходимость проверки слитка перед покупкой/продажей, или вообще запретить золото.

Можно еще лом в ломбардах скупать - в виде ювелир.украшений золото точно будет ходить. Но будет сильный дисконт при продаже в ломбард.

Вроде при покупке в европе слитков до 125г возвращают часть налога (как таксфри). Но не совсем понятны перспективы продажи - при сильной жопе гос-во может ввести необходимость проверки слитка перед покупкой/продажей, или вообще запретить золото.

Можно еще лом в ломбардах скупать - в виде ювелир.украшений золото точно будет ходить. Но будет сильный дисконт при продаже в ломбард.

Про кризис доткомов слышал?Ты про десять лет назад или про назревающий? Вроде, сейчас тот же ФБ хвалится десятками миллионов прибыли.

Да, чувак, если тебе кто-то с умным видом советует во что-то вкладывать бабло, и тебе кажется разумным этот совет, прежде чем нести туда бабки ты должен узнать, сколько активов в управлении у твоего советчика и куда он их вложил. А то языком шевелить тут много мастеров

Ты про десять лет назад или про назревающий? Вроде, сейчас тот же ФБ хвалится десятками миллионов прибыли.А я чото слышал что стоимость компании 7-10 годовых доходов в штатах, миллионы от миллиардов у тебя получается отличать?

Это необязательное требование для раздачи советов

Трэш полный в этой теме.

У форумчан полная белиберда в голове из инфляции, банков, пифов, акций и тому подобного.

Одна инфляцию будущего предсказывает, причём даже не зная, в какой стране будет жить топикстартер. Другой предсказывает будущее отдельных компаний, думая, что оно на коротком промежутке как-то связано с ценами акций, что не так. Третий думает, что кризис доткомов был из-за убытков интернет компаний, что совсем не так. Для четвёртого 3 порядка туда-сюда, раз плюнуть.

Зато каждый даёт какой-то совет.

Бедный топикстартер, по первому посту и так видно, что он что-то слышал и знает о разных финансовых инструментах, но откровенно плавает в теме. А тут ещё и такой поток глупых советов. Глупых, потому что для дельного финансового совета надо знать много-много о топикстартере, чего он не поведал.

У форумчан полная белиберда в голове из инфляции, банков, пифов, акций и тому подобного.

Одна инфляцию будущего предсказывает, причём даже не зная, в какой стране будет жить топикстартер. Другой предсказывает будущее отдельных компаний, думая, что оно на коротком промежутке как-то связано с ценами акций, что не так. Третий думает, что кризис доткомов был из-за убытков интернет компаний, что совсем не так. Для четвёртого 3 порядка туда-сюда, раз плюнуть.

Зато каждый даёт какой-то совет.

Бедный топикстартер, по первому посту и так видно, что он что-то слышал и знает о разных финансовых инструментах, но откровенно плавает в теме. А тут ещё и такой поток глупых советов. Глупых, потому что для дельного финансового совета надо знать много-много о топикстартере, чего он не поведал.

На лям это бужет меньше половины кило. Это 3*3*1,5 см где-то слиточек.ну брать-то не слитком надо. Как его потом пилить и взвешивать=)

инвестиционные монеты с известным весом типа Георгия Победоносца, четверть унции.

нынче вон продают по 15 штук, а несколько лет назад стоили по 8 штук.

За 10 лет золото точно не подешевеет.

За 10 лет золото точно не подешевеетСкажи это тем кто купил его в 1980

2) И второй вопрос: как открыть счёт в иностранном банке, имея на руках до 20 тыс. евро? Я имею ввиду в настоящем, за границей, а не в российском ОАО/ЗАО с иностранным названием.Взять и открыть, только налоговую не забудь уведомить.

Вообще если инвестиция долгосрочная, то нужен портфель - часть в депозит в рублях, часть в депозит в валюте, можно не в России, часть в недвижимость (тут конечно у тебя денег мало часть в золото. Еще советую купить биткоины, не на все деньги конечно, но процентов 10 можно на это потратить.

И сколько же денег у тебя в валюте за рубежом, в золоте, в биткоинах?

(Про недвигу не спрашиваю)

Хоть один из пунктов, который ты советуешь, ты сам используешь?

Да, если чо, пара тыщ гривней на укросчету это не "депозит в валюте не в россии"

(Про недвигу не спрашиваю)

Хоть один из пунктов, который ты советуешь, ты сам используешь?

Да, если чо, пара тыщ гривней на укросчету это не "депозит в валюте не в россии"

Глупых, потому что для дельного финансового совета надо знать много-много о топикстартере, чего он не поведал.Да, поэтому ТС должен отдать нам половину своего бабла, мы ему составим IPS и потом уже проинвестируем как надо

PS Миллион вместо миллиарда - это канеш ппц как сильно

а че облигации незалежной украины не советуешь? вы же щас огого как попрете ведь?

щас же все, никаких преград нет, да?

щас же все, никаких преград нет, да?

Мое имхо - не класть все яйца в одну корзину, но и не усложнять. На 60% средств - акции через индексные фонды, на 40% - или депозит или облигации. По крайней мере у западных инвесторов примерно такое соотношение по умолчанию обычно на такой период. Отклонения от подобной структуры должны быть мотивированы какими-то вескими причинами.

Эта одна отрасль, которая к тому же рискованная и уже очень дорогая. Вариант - либо пан, либо пропал.

Должны быть представлены разные сектора экономики в портфеле.

Должны быть представлены разные сектора экономики в портфеле.

Побуду КО: золото генерит издержки, а не доход. Рекомендуется для включения в портфель в основном из-за отрицательной корреляции с др. активами ( в кризис не падает, а может расти в портфель обычно входит 2-5%, поэтому больше подходит для крупных игроков.

Петрович?

Чо?

Обознался

Подкопите еще и покупайте ликвидную недвижимость для сдачи с потенциалом роста (в развивающемся регионе страны). Вряд ли можно придумать что-то лучшее для "пассивного" инвестора.Если ТС так уверен, что банки всех кинут именно в стиле 98 или 91, т.е. крайне жестко без компенсаций от АСВ и прочее, то я бы еще присоветовал ипотеку - надо же их опередить

. Тем более на 20 тыс евро вряд ли можно найти что-то ликвидное, что можно было бы сдавать, допустим для покрытия кредитных платежей. Если только гараж в илитном районе...Disclaimer: если будет жопа в стиле 2008, т.е. будет плохо, но без тотального кидалова со стороны банков, то это скорее неудачное вложение. Т.к. в краткосрочной перспективе недвига и ее аренда пойдет вниз.

Hello,ALL!На мой взгляд выбор финансовых инструментов следует делать в зависимости от цели (сохранить или приумножить) и желания рисковать.

1) Вопрос не праздный в нынешних условиях. Аналитики много разной в интернете, но я привык доверять этому форуму.

Кто что может посоветовать? Сумма до одного лимона рублей.

Если есть желание сохранить - тогда консервативная стратегия - депозиты в рублях и валюте в российских банках (не более 700000 руб. включая планируемые % в одном банке).

Если желание приумножить и есть готовность рисковать - российские акции (или ПИФы акций). Рынок сейчас прилично упал от максимальных значений.

На сумму менее 1 млн. недвижимость отпадает (если не считать утонувший УАЗик в болотах Карелии недвижимостью).

Иностранные банки на мой взгляд не сильно надёжнее российских в плане сохранности средств (просто оба варианта надёжные).

Золото - это геморрой с хранением и частичной реализацией.

И сколько же денег у тебя в валюте за рубежом, в золоте, в биткоинах?Да использую. Мои доходы превысили первую форумскую планку еще тогда, когда это считалось неплохими деньгами. Правда до второй пока не дотягиваю. И каена нет

(Про недвигу не спрашиваю)

Хоть один из пунктов, который ты советуешь, ты сам используешь?

Да, если чо, пара тыщ гривней на укросчету это не "депозит в валюте не в россии"

доходы не важно, важно сколько ты залил в то, что предлагаешь

пиздец проблема...

Сумма до одного лимона рублей

и причем тут сасайти?

доходы не важно, важно сколько ты залил в то, что предлагаешьТебя конкретная сумма интересует или какие-то другие детали? Все что я посоветовал, а я вроде бы ничего особенного не посоветовал, я использую или использовал. Ну кроме недвижимости.

Мне хотелось бы услышать размер твоих инвестиций в золото или биткойны.

Хотя бы из серии больше 100К / больше 1 млн / ну и т д

Хрен с ними, с депозитами в иностранной валюте, отбросим как и недвигу.

Точно так же мн бы хотелось услышать от упоротого диззи сколько он в фейсбуки вложил, если советует их за десятимилионные прибыли

Ну ит д

Хотя бы из серии больше 100К / больше 1 млн / ну и т д

Хрен с ними, с депозитами в иностранной валюте, отбросим как и недвигу.

Точно так же мн бы хотелось услышать от упоротого диззи сколько он в фейсбуки вложил, если советует их за десятимилионные прибыли

Ну ит д

Спасибо. Думал, буду первым в этой теме всех какашками поливать.

Топик-стартеру: большинство "советов" тут - не советы, а фантазии на тему "если бы у меня был миллион". Большинство из них безграмотные до безобразия.

Чтобы "правильно" инвестировать, надо знать цели и ситуацию. Если я правильно понимаю из твоего поста, цель - доп. пенсия, ситуация - живешь в России, но сильно не доверяешь рос. финансовому сектору (еще бы!). Это, конечно, в очень общих чертах.

Было бы хорошо понимать, сколько времени осталось до "выхода на пенсию", как ты ощущаешь свое собственное здоровье (выше/ниже среднего эта дополнительная пенсия для тебя будет жизненно важна или скорее приятное дополнение к основному доходу, где планируешь жить, в какой валюте (будущие) расходы, как относишься к риску (готов рисковать ради большей ожидаемой доходности).

Топик-стартеру: большинство "советов" тут - не советы, а фантазии на тему "если бы у меня был миллион". Большинство из них безграмотные до безобразия.

Чтобы "правильно" инвестировать, надо знать цели и ситуацию. Если я правильно понимаю из твоего поста, цель - доп. пенсия, ситуация - живешь в России, но сильно не доверяешь рос. финансовому сектору (еще бы!). Это, конечно, в очень общих чертах.

Было бы хорошо понимать, сколько времени осталось до "выхода на пенсию", как ты ощущаешь свое собственное здоровье (выше/ниже среднего эта дополнительная пенсия для тебя будет жизненно важна или скорее приятное дополнение к основному доходу, где планируешь жить, в какой валюте (будущие) расходы, как относишься к риску (готов рисковать ради большей ожидаемой доходности).

Мне хотелось бы услышать размер твоих инвестиций в золото или биткойны.Моя политика такая: основную часть свободных денег, где-то порядка 75-80% класть на депозит, оставшееся вкладывать в альтернативные инструменты. До того как я узнал про биткоины это были золото и ПИФы. Золото я рассматривал в качестве долгосрочной инвестиции и в качестве небольшой заначки на случай если будет совсем апокалипсис, все валюты обесценятся и т.п. ПИФ я рассматривал как кратко и среднесрочную альтернативу депозитам.

Хотя бы из серии больше 100К / больше 1 млн / ну и т д

Хрен с ними, с депозитами в иностранной валюте, отбросим как и недвигу.

Точно так же мн бы хотелось услышать от упоротого диззи сколько он в фейсбуки вложил, если советует их за десятимилионные прибыли

Ну ит д

В конце 2011 я узнал про битки и начал рассматривать как один из альтернативных инструментов. На протяжении года я вкладывал в них небольшие суммы, порядка 3000-4000р в месяц, потом забил так как считал что цена сильно выросла

. В целом эта инвестиция оказалась крайне удачной, осенью 13 года стоимость этих вложений в несколько раз превысила вложения в депозиты и часть я продал. Сейчас конечно жалею что не вклыдывал больше изначально, но задним умом все крепки, как говорится.В битки советую вкладывать и сейчас, но не больше той суммы которую не жалко потерять если что.

Спасибо за развернутый ответ

Спасибо. Думал, буду первым в этой теме всех какашками поливать.Топик-стартеру: большинство "советов" тут - не советы, а фантазии на тему "если бы у меня был миллион". Большинство из них безграмотные до безобразия. Чтобы "правильно" инвестировать, надо знать цели и ситуацию. Если я правильно понимаю из твоего поста, цель - доп. пенсия, ситуация - живешь в России, но сильно не доверяешь рос. финансовому сектору (еще бы!). Это, конечно, в очень общих чертах. Было бы хорошо понимать, сколько времени осталось до "выхода на пенсию", как ты ощущаешь свое собственное здоровье (выше/ниже среднего эта дополнительная пенсия для тебя будет жизненно важна или скорее приятное дополнение к основному доходу, где планируешь жить, в какой валюте (будущие) расходы, как относишься к риску (готов рисковать ради большей ожидаемой доходности).Ты такой, блять, умный

Кто что может посоветовать? Сумма до одного лимона рублей.Олег Дерипаска рекомендует РусАл.: "Компания недооценена в два раза.... мы привели издержки к мировому уровню .... спрос на алюминий будет только расти"

Было бы хорошо понимать, сколько времени осталось до "выхода на пенсию", как ты ощущаешь свое собственное здоровье (выше/ниже среднего эта дополнительная пенсия для тебя будет жизненно важна или скорее приятное дополнение к основному доходу, где планируешь жить, в какой валюте (будущие) расходы, как относишься к риску (готов рисковать ради большей ожидаемой доходности).До пенсии 15 лет, надеюсь дожить до неё условно здоровым. Где жить - х.з. В нынешней РФ не хочу и скорее всего свалю, если власть не поменяется. Валюта - предпочтительно евро. Рисковать готов со средней степенью риска.

Люди, тут ведь что главное для меня? Если экономика РФ накроется медным тазом, то все финансовые активы превратятся в пустые бумажки, имхо. Наши ПИФ-ы и банки просто пошлют тебя подальше и хрен ты что с ними сделаешь. Так было в 1991 и 1998. Похрену им законы и договоры будут.

Поэтому хочется разместить деньги не в российской юрисдикции, так скажем. Западные банки и фонды всё-таки работают в правовом поле и гарантии там существенные в случае их банкротства.

Но, видимо, с маленькими деньгами не сунешься к ним.

До пенсии 15 летНу а сколько откладывать на пенсию в течение этих ежемесячно готов? А то на 20 тысяч евро далеко не уедешь, куда ни вкладывай.

Золото я рассматривал в качестве долгосрочной инвестиции и в качестве небольшой заначки на случай если будет совсем апокалипсис, все валюты обесценятся и т.п.в этом случае

почему Золото тоже не обесценится?

все валюты обесценятся относительно чего?

все валюты обесценятся относительно чего?Относительно корзины commodities.

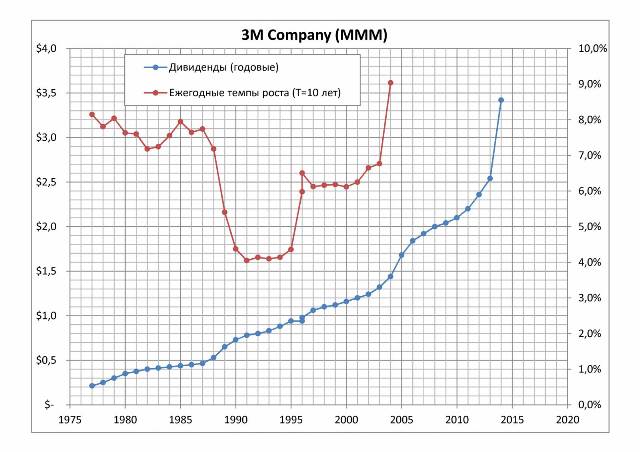

В рамках популяризации финансовой грамотности и привлечения внимания к будущему читателей повторю:

И приведу картиночку одного моего знакомого про одного из дивидендных аристократов американского рынка:

Опасно не инвестировать в акции,

а не инвестировать в них.

До пенсии 15 лет, надеюсь дожить до неё условно здоровым.Я не очень догнал про срок инвестирования. Ты вроде говорил до того про 8-10 лет. Ну да ладно.

Если есть серьезные планы свалить, то выбор держать деньги в евро весьма разумен. Важно, чтобы доходы/сбережения были в той же валюте, что и будущие расходы (так ты избежишь валютного риска, про который тебе много могут рассказать счастливые обладатели долларовых ипотек 98-ого года). Я так понимаю, что большинство стран Европы хочет видеть у себя молодых, здоровых и образованных людей. Т.е. когда ты будешь к пенсии готовиться, тебе вид на жительство/гражданство будут давать только с золотым парашютом. Видимо, суммы, про которые ты говоришь, другого порядка.

Возможно, стоит подумать над странами второго эшелона. Я бы думал про Хорватию, Болгарию, Словению (ща пальцем в небо, конечно). В каждом конкретном случае надо ботать законодательство. Стоит туда съездить, чтобы знать, куда ты свое будущее вкладываешь. По конкретным вариантам не подскажу. Мне лично понравилось в Словении. В других странах из списка не был. Можно подумать про оффшоры, например, Канары. По мне, так жить там скучно, только отдыхать. Но вроде с юридической стороной вопроса все должно быть окейно.

Вопрос про здоровье был больше про то, что может стоит сразу конвертнуть в пенсию/аннуитет, а не хранить как накопления. Если ты себя ощущаешь здоровым, может иметь смысл.

И приведу картиночку одного моего знакомого про одного из дивидендных аристократов американского рынка:эта картинка говорит о далеко не нулевой вероятности сильного падения.

Кроме того при выборе точки входа есть такие понятия как цена цели и цена возм.падения. Отношение их отклонений от тек.цены определяет риск сделки. В твоем случае цена падения это наверно цена 1985г 3.2usd, а вот цена цели непонятна, т.к. цена на ист.максимуме. Можно взять конечно 4usd, тогда будет (4-3.6)/(3.6-3.2) = 1. Не очень.

Это я все к тому, что "инвестировать" сейчас весьма рискованно. Лучше краткосрочно вкладываться со спекулятивными целями. Но и картинка должна быть другого масштаба.

На моей картинке вообще нет никаких цен. Тут изображены размеры дивидендных выплат одной из американских компаний за последние 30 лет и темп роста дивидендов на десятилетних промежутках.

да, облажался. извини)

то что я описывал, относилось к ценам

то что я описывал, относилось к ценам

А чо вообще по волатильности думаешь?

Nina24

Hello,ALL!1) Вопрос не праздный в нынешних условиях. Аналитики много разной в интернете, но я привык доверять этому форуму.

Кто что может посоветовать? Сумма до одного лимона рублей.

2) И второй вопрос: как открыть счёт в иностранном банке, имея на руках до 20 тыс. евро? Я имею ввиду в настоящем, за границей, а не в российском ОАО/ЗАО с иностранным названием.

Спасибо!