Аннуитетные или дифференцированые платежи

аннуитетными платежами или дифференцированными (при всех остальных одинаковых параметрах кредита)?размеры платежей определить надо? или что вы подразумеваете под "остальные параметры одинаковые" ?

для клиента выгоднее вообще кредит не брать

параметры одинаковы: сумма кредита, годовая процентная ставка (обычная срок кредита

но есть выбор - схема оплаты аннуитетрными платежами или дифференцированными

что для клиента выгоднее из этих двух опций (задача теоретическая - это не какой-то реальный человек собрался брать кредит и думает, что ему выбрать :-D)?

но есть выбор - схема оплаты аннуитетрными платежами или дифференцированными

что для клиента выгоднее из этих двух опций (задача теоретическая - это не какой-то реальный человек собрался брать кредит и думает, что ему выбрать :-D)?

гугл говорит

http://www.ekbg.ru/ipoteka/info.html

чтобы расчитать:

http://fidelity-credit.ru/info/calc.html

а на практике - при аннуитетных платежах на первых порах платить требуется меньше, "высвобожденные" деньги можно бы было вложить в прибыльное дело. но не факт, что принесет доход. + вопрос, есть ли вообще достаточно денег для дифференцированных платежей изначально.

изложено, конечно, сумбурно. если что непонятно, поясню.

http://www.ekbg.ru/ipoteka/info.html

чтобы расчитать:

http://fidelity-credit.ru/info/calc.html

а на практике - при аннуитетных платежах на первых порах платить требуется меньше, "высвобожденные" деньги можно бы было вложить в прибыльное дело. но не факт, что принесет доход. + вопрос, есть ли вообще достаточно денег для дифференцированных платежей изначально.

изложено, конечно, сумбурно. если что непонятно, поясню.

если взять примитивную модель, то дифф. выигрывает, однако, существование обоих подходов наводит на мысль, что не все однозначно. значит, есть факторы, которые могут перевесить либо первый, либо второй подход

возьмем, к примеру, инфляцию

http://www.ipohelp.ru/account.html

возьмем, к примеру, инфляцию

http://www.ipohelp.ru/account.html

при дифференцированной ставке общая выплата процентов будет меньше, так как основной долг выплачивается быстрее. получается, что ты деньгами меньше пользуешься. выгодно это или нет? вроде как за кредитом идут, когда деньги нужны и не скоро появятся. а выгоднее всего иметь свои и никуда не ходить, можно даже рубашку не гладить и не бриться. в любом случае, если деньги вдруг появилсь, можно погасить досрочно.

если собираешься досрочно погашать - гораздо выгоднее брать кредит с погашением дифференцированными платежами

дифференцированные. делал проект, в нем рассчитывал какие платежи лучше, при взятии кредита на машину

выбирать дифференцированные. Основной плюс аннуитета, что кредит могут дать на большую сумму, в остальном сплошные минусы. Так что если дохода хватает, чтобы взять дифференцированный, нужно однозначно его и брать.

задача теоретическаяВажен вопрос о досрочном полном и/или частичном погашении, это как бы важно на практике (да и в теории тоже).

Правда, в любом случае смысла в дифференцированных платежах я не вижу, если конечно не растут какие-нибудь другие расходы.

Доказательство: если ты можешь платить по A руб. в месяц - то зачем потом платить по a<A руб./месяц? Больше времени пользования кредитом - больше по % набежит.

Каковы критерии ыыгодности?

Не хватает дополнительных условий, что бы определить "выгодность" кредита. Как уже отметили, существование этих двух типов кредитования говорит о том, что оно востребовано в ряде случаев.

Уже сказали, что если тупо считать "в лоб", то переплаты по дифференцированному платежу меньше, т.к. быстрее погашается основная сумма кредита, но изначально потребуется платить ежемесячно бОльшую сумму. При аннуитетном платеже - переплата за пользованием кредитом больше, зато имеется возможность фиксировать ежемесячную оплату (а при фиксированной возможности оплаты увеличить и сумму кредита в сравнении с дифференциальными платежами, правда, увеличив переплату).

Выбор лучшей "модели" платежей зависит от изначальных условий и ставок по кредиту и инфляции. Если есть перспективы увеличения дохода, а деньги нужны сейчас при фиксированном небольшом доходе, то, возможно, лучше предпочесть аннуитетный платёж. Ну, и более оптимальный вариант - это выбор аннуитетного платежа с возможностью досрочного погашения. Если же таких перспектив роста доходов на время пользования кредитом не предвитится, то, возможно, лучше сократить переплату по кредиту, выбрав дифференцированный платёж.

Ваш К.О.

Уже сказали, что если тупо считать "в лоб", то переплаты по дифференцированному платежу меньше, т.к. быстрее погашается основная сумма кредита, но изначально потребуется платить ежемесячно бОльшую сумму. При аннуитетном платеже - переплата за пользованием кредитом больше, зато имеется возможность фиксировать ежемесячную оплату (а при фиксированной возможности оплаты увеличить и сумму кредита в сравнении с дифференциальными платежами, правда, увеличив переплату).

Выбор лучшей "модели" платежей зависит от изначальных условий и ставок по кредиту и инфляции. Если есть перспективы увеличения дохода, а деньги нужны сейчас при фиксированном небольшом доходе, то, возможно, лучше предпочесть аннуитетный платёж. Ну, и более оптимальный вариант - это выбор аннуитетного платежа с возможностью досрочного погашения. Если же таких перспектив роста доходов на время пользования кредитом не предвитится, то, возможно, лучше сократить переплату по кредиту, выбрав дифференцированный платёж.

Ваш К.О.

-1И это стади.

Ппц, ни в одном разделе уже разумные посты не ценят? Офигеть...

Минусов бояться - в форум не ходить

Погодьте, а как по-вашему сумма аннуиета рассчитывается?

ОКРУГЛ(F20*F12/12)/(1-СТЕПЕНЬ(1+F12/12;-(F8;2

где F20 - сумма кредита

F12 - процентная ставка

F8 - срок кредита

где F20 - сумма кредита

F12 - процентная ставка

F8 - срок кредита

Минусов бояться - в форум не ходитьХодить можно, писать по делу не стоит. К чему я постепенно уже и склоняюсь...

Ну по логике, о чём говорят минусы при отсутствии плюсов:

1. Информация никому не нужна.

и/или

2. Просто плюсовать лень, а минусовать не лень. То есть люди больше озлоблены, чем добры.

Ни один из пунктов не располагает в сторону дальшейшего написания дельной информации

Доказательство: если ты можешь платить по A руб. в месяц - то зачем потом платить по a<A руб./месяц? Больше времени пользования кредитом - больше по % набежит.В некоторых случаях доход может сократиться. Например, в ряде банков есть условие, что если выплата кредита заканчивается, когда человек уже на пенсии, то аннуитентный кредит просто не дадут. Таким образом, утверждение "в любом случае смысла в дифференцированных платежах нет" неверно, такие случаи есть.

ps. минус не ставил

не дадутНу я думал, мы говорим об "идеальном банке" - то есть считаем по клиенту.

А по клиенту выход на пенсию ничем не лучше в сторону данных дифференцированных платежей - ибо фактически мы приходим той же задаче но с меньшим доходом (опять-таки не падающим).

То есть в идеале для сферического выхода на пенсию (платёж стал новым, но тоже постоянным) нужен двухступенчатый аннуитет.

Если банк такого не предлагает, но есть досрочное - самому сделать "двухступенчатый аннуитет": установить аннуитет пенсионный, но до пенсии регулярно делать досрочное погашение (регулярность расчитывается исходя из комиссии за него и, возможно, % ставки).

UPD А, ну вот если невозможно досрочное и есть пенсионная ступенька - да, дифференцированный выгодней

Это все верно. Но банк на такое не пойдет. Скажем, осталось человеку 5 лет до пенсии, а кредит хочет брать на 10 лет. Для того, чтобы дали аннуитент, надо срок кредита сократить до 5 лет. Таким образом нехило вырастут ежемесячные платежи и это может стать не по карману. А если при дифференцированных платежах к концу первой пятилетки сумма выплат сократится до приемлемой величины при условии сниженного дохода (пенсии вместо з/п то банк на такое вполне может пойти.

А с точки зрения клиента выгодно брать аннуитентный кредит на максимально возможный срок и гасить его досрочными выплатами (поднакопив, если нужно, до минимальной требуемой суммы).

По статистике после выхода на пенсию человек не очень долго живет. Поэтому мало шансов, что банк даст кредит на ту же сумму. Он же ничего про досрочные погашения заранее не знает.

А с точки зрения клиента выгодно брать аннуитентный кредит на максимально возможный срок и гасить его досрочными выплатами (поднакопив, если нужно, до минимальной требуемой суммы).

установить аннуитет пенсионныйТут небольшая проблема

По статистике после выхода на пенсию человек не очень долго живет. Поэтому мало шансов, что банк даст кредит на ту же сумму. Он же ничего про досрочные погашения заранее не знает.

А если при дифференцированных платежах к концу первой пятилетки сумма выплат сократится до приемлемой величины при условии сниженного дохода (пенсии вместо з/п то банк на такое вполне может пойти.Взял наши условия (10 лет, 5 до пенсии взял сумму 1000000, 20%.

При дифференцированных платежах первый платёж 25000, 61й - 16667.

При аннуитете на 10 лет - все платежи 19325; а при аннуитете в 25000 кредит выплачивается примерно за 5,5 лет (полгода на пенсии платить - банк разрешит).

Не, конечно при каких-то суммах и подобной "ступеньке" аннуитет будет выгоден, но без ступеньки - вряд ли.

А с точки зрения клиента выгодно брать аннуитентный кредит на максимально возможный срок и гасить его досрочными выплатами (поднакопив, если нужно, до минимальной требуемой суммы).Зависит от комиссии, у кого-то она фиксированная, у кого-то в % от суммы погашения.

Без ступеньки рассчитывать на досрочное погашение стоит только при росте доходов (что возможно); либо с целью обезопасить себя на случай снижения дохода.

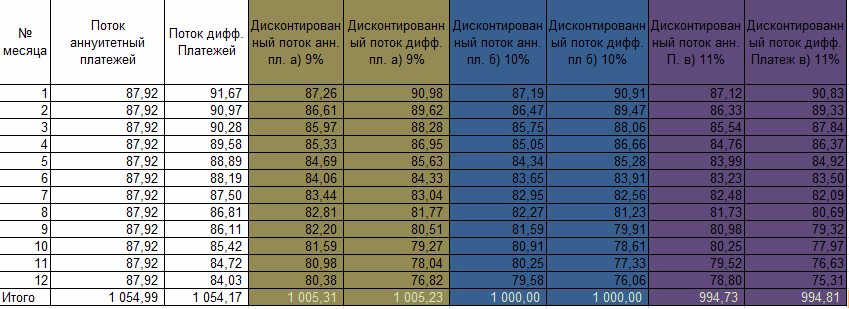

Чтобы корректно сравнивать два денежных потока (в данном случае аннуитетный и дифференцированный) нужно определить стоимость денег с учетом времени или ставку дисконтирования для того, кто берет кредит. Эта ставка приводит все выплаты совершаемые в разный момент времени к приведенной стоимости на текущий момент времени, и уже приведенные стоимости обладают свойством аддитивности, т.е. их можно складывать, а суммы сравнивать между собой. (короче кому не понятно, погуглите “дисконтированный денежный поток”).

Таким образом, чтобы ответить на вопрос ТС нужно определить какова ставка дисконта для того кто берет кредит. Насколько я понимаю, речь идет о физическом лице, который не осуществляет предпринимательскую деятельность (далее физик). Вопрос этот не простой, ответ на него зависит от того как это самое физическое лицо тратит свои деньги, моделей может быть огромное кол-во. Есть две самые простые.

1. Физик все заработанное предпочитает тратить на потребление, тогда ставку дисконта для него можно приравнять к ставке инфляции, причем не корректно брать макроэкономическую инфляцию или ставку рефинансирования ЦБ РФ. Если есть возможность, то лучше оценить инфляцию именно по тому спектру товаров и услуг, которые предпочитает потреблять физик.

2. Физик все заработанное предпочитает сберегать. Тогда ставку дисконта можно считать равной ставке депозита в надежном банке (можно взять, например ставку Сбера).

Естественно, это два крайних случая, скорей всего часть средств физика уходит в конечное потребление, а часть уходит в сбережения, поэтому надо взять средневзвешенную ставку.

А теперь упрощенный пример для расчетов.

Кредит: 1000 руб. Срок: 1 год Ставка по кредиту: 10% годовых.

Физик – тотальный потребитель; инфляция, а стало быть и ставка дисконта для него : a) 9% б) 10% в) 11%

Сравниваем два потока для а б) и в) случаев:

Итак вывод: в случае a) для физика дешевле обойдется дифференцированная схема,

в случае б) - однохуйственно и в случае в) аннуитетная.

Общий вывод сделайте сами.

Таким образом, чтобы ответить на вопрос ТС нужно определить какова ставка дисконта для того кто берет кредит. Насколько я понимаю, речь идет о физическом лице, который не осуществляет предпринимательскую деятельность (далее физик). Вопрос этот не простой, ответ на него зависит от того как это самое физическое лицо тратит свои деньги, моделей может быть огромное кол-во. Есть две самые простые.

1. Физик все заработанное предпочитает тратить на потребление, тогда ставку дисконта для него можно приравнять к ставке инфляции, причем не корректно брать макроэкономическую инфляцию или ставку рефинансирования ЦБ РФ. Если есть возможность, то лучше оценить инфляцию именно по тому спектру товаров и услуг, которые предпочитает потреблять физик.

2. Физик все заработанное предпочитает сберегать. Тогда ставку дисконта можно считать равной ставке депозита в надежном банке (можно взять, например ставку Сбера).

Естественно, это два крайних случая, скорей всего часть средств физика уходит в конечное потребление, а часть уходит в сбережения, поэтому надо взять средневзвешенную ставку.

А теперь упрощенный пример для расчетов.

Кредит: 1000 руб. Срок: 1 год Ставка по кредиту: 10% годовых.

Физик – тотальный потребитель; инфляция, а стало быть и ставка дисконта для него : a) 9% б) 10% в) 11%

Сравниваем два потока для а б) и в) случаев:

Итак вывод: в случае a) для физика дешевле обойдется дифференцированная схема,

в случае б) - однохуйственно и в случае в) аннуитетная.

Общий вывод сделайте сами.

gogas

Что выгоднее для клиента с точки зрения теории и с точки зрения практики: выплачивать кредит аннуитетными платежами или дифференцированными (при всех остальных одинаковых параметрах кредита)? И как это объяснить?