Структура семейных расходов

еда 21%я что-то не понимаю?

обеды 20%

обеды - обеды вне дома. Еда - завтраки, ужины и т.п. дома.

ммм

а ужины в ресторане куда относятся?

а ужины в ресторане куда относятся?

еда 21%21 + 20 + 20 + 16 + 14 + 7 + 9 = 100

обеды 20%

подарки и отдых 20%

одежда 16%

инфраструктура 14%

лекарства 7%

прочее 2%

итого 100%

Жду Ваших комментариев.

слава богу, сошлось, остальное не важно

в отдых наверно

% лекарства?

рестораны всякие бывают, лишь бы не в лекарства

а ужины в ресторане куда относятся?подарки и отдых

значит, я слишком часто отдыхаю и делаю себе подарки....

7% лекарства?туда попали помимо лекарств пояс для коррекции осанки, зуб.паста и что-то еще в этом роде.

обеды - обеды вне дома. Еда - завтраки, ужины и т.п. дома.нужно вместе их учитывать, если хочешь сравнивать себя с принятыми рамками деления на группы.

а куда относятся траты на жилье: аренда, ком. услуги, ипотека и тд?

обычно на Западе - это самая большая статья расходов, а еда 10-20%, включая обеды и рестораны.

обычно на Западе - это самая большая статья расходов, а еда 10-20%, включая обеды и рестораны.

ставь аксапту какую нить, план счетов, корреспонденцию счетов....

а так тебе же кэшфлоу важен, так и составь для себя кэшфлоу и вбивай свои затраты.

а так тебе же кэшфлоу важен, так и составь для себя кэшфлоу и вбивай свои затраты.

а куда относятся траты на жилье: аренда, ком. услуги, ипотека и тд?в Москве если квартира своя, то расходы на ком. услуги не самая большая статья расходов

обычно на Западе - это самая большая статья расходов, а еда 10-20%, включая обеды и рестораны.

лекарства 7%много как-то

кстати, где книги и пресса? где спорт?

инфраструктура 14%Квартплата за квартиру составляет порядка 2-3 тысяч в Москве. Откуда такие расходы на инфраструктуру? Ты что тянешь к себе в квартиру альтернативную газовую трубу?

еда 21%41% на питание + еще 20% на отдых - это до фига слишком. Тут можно подсократить вполне.

обеды 20%

подарки и отдых 20%

Стиралку купил, еще что-нибудь.

Коэффициент повседневные cash-расходы/доходы: 38%это ты как посчитал? у тебя отношение текущие расходы к доходам 98 %

это ты как посчитал? у тебя отношение текущие расходы к доходам 98 %а это ты как подсчитал?

практические советы по методологии ведения домашней бухгалтерииПользуюсь программкой DomEconom.

бесплатная.Ставишь на компе, разбиваешь свои расходы/доходы на категории, заводишь все свои текущие средства. В конце месяца подбивать баланс сильно проще. Можно и с графиками.

А теперь изюминка - ставишь в телефон каждому члену семьи. После совершения покупки забиваешь сумму в телефон, а тот по GPRS отправляет информацию на сервер.Вечером соединяешься с сервером, все расходы приходят на комп. Стоимость отправки сообщения чз GPRS у меня около 0.03 рур/сообщение.

в структуре расходов нет накоплений или покупок каких-либо предметов длительного пользования, т.е. фактически все доходы проедаются. 98% - потому что там еще 2% на прочие расходы отведено, которые не ясны

Коэффициент повседневные cash-расходы/доходы: 38%По-моему это означает, что остальные 62% средств находятся в виде накоплений или идут на крупные покупки и выплаты, которые не относятся к повседневным.

Постараюсь ответить на все ваши вопросы:

1. 2 . Мы квартиру не снимаем и ипотеку не брали. Плата за квартиру включена в инфраструктуру. Также в инфраструктуру входит оплата мобильного телефона, интернета и поездок на общ.транспорте.

2. 2 . Книгу и прессу не покупаем - есть интернет. На спорт времени нет. Приходится покупать лекарства Про лекарства - я писал выше.

Про лекарства - я писал выше.

3. 2 . Быт.технику ("стиралку") я не покупал. Надо будет добавить графу "покупка основных средств" в связи с планирующей осуществиться покупкой шкафа.

4. 2 . По поводу сокращения средств на еду (41%) - тяжело, т.к. обеды на работе не дешевые , а дома тоже кушать хочется.

5. 2 . 62% заработанных средств идут на накопления.

6. 2 . Спасибо, поищу. Если понравится интерфейс - буду использовать.

1. 2 . Мы квартиру не снимаем и ипотеку не брали. Плата за квартиру включена в инфраструктуру. Также в инфраструктуру входит оплата мобильного телефона, интернета и поездок на общ.транспорте.

2. 2 . Книгу и прессу не покупаем - есть интернет. На спорт времени нет. Приходится покупать лекарства

Про лекарства - я писал выше. 3. 2 . Быт.технику ("стиралку") я не покупал. Надо будет добавить графу "покупка основных средств" в связи с планирующей осуществиться покупкой шкафа.

4. 2 . По поводу сокращения средств на еду (41%) - тяжело, т.к. обеды на работе не дешевые

, а дома тоже кушать хочется.5. 2 . 62% заработанных средств идут на накопления.

6. 2 . Спасибо, поищу. Если понравится интерфейс - буду использовать.

Структура cash-расходов:судя потому что приведена структура расходов семьи, то скорее всего расходы считаются на двоих человек в процентах исходя из всего дохода семьи (100% накопления не предполагаются.

еда 21%

обеды 20%

подарки и отдых 20%

одежда 16%

инфраструктура 14%

лекарства 7%

прочее 2%

итого 100%

Жду Ваших комментариев.

>обеды 20%

При средней цене бизнесланча 250 рублей, 22 рабочих днях в неделю получается сумма 5500 рублей на 1 человека или 11000 на двоих. Т.е. ваш суммарный доход составляет 27 500 = 5500 / 0,2 при одном работающем человеке, либо 55 000 = 11 000/0,2

Судя по высокой доле расходов на инфраструктуру (15% скорее всего рассчет примерно такой: 27 500*0,15 = 4125 - квартплата+ телефон+интернет. Так как вдвое большие расходы на это мало вероятны.

Исходя из того, что твой совокупный семейный доход находится скорее всего в районе 30 000 рублей, тебе стоит сконцентрировать свои усилия на тем как больше зарабатывать, а не над тем, как сэкономить лишнюю тысячу. Потому как в Москве на такую сумму семью сложно содержать, даже со своей квартирой, как у тебя.

я пока писал, ты успел про накопления ответить. Раз 62% идут на накопления, то 30000/0,38=79 000 Нормальная зарплата. При текущей ситуации с работой в Москве на существенно большую зарплату сложно устроиться. Так что нормальный у тебя доход и расходы, можешь не париться

видимо, ты не успел прочитать мой предыдущий пост (про накопления). Но ход мыслей абсолютно верен: +1. Я работаю один и бизнес-ланч потребляю один. А жена учится.

поработай-ка в центре, чуваааак!

При средней цене бизнесланча 250 рублей

слушай, ты как синхронист отвечаешь

PS +1 не поставился, т.к. кто-то меня опередил и поставил тебе -1. В итоге 0.

PS +1 не поставился, т.к. кто-то меня опередил и поставил тебе -1. В итоге 0.

откуда ты только взялся?

При текущей ситуации с работой в Москве на существенно большую зарплату сложно устроиться

поработай-ка в центре, чуваааак!ну это еще конечно зависит от того, сколько ты жрешь

стоимость бизнес-ланча не зависит от количества еды

Вообще нормальная у тебя структура доходов-расходов. Доходы в районе 80, расходы в районе 30, около 50 накопления ежемесячные. Вряд ли расходы можно меньше 30 снизить на семью, да и доля накоплений у тебя высокая. Вряд ли много людей на этом форуме более 62% зарплаты откладывает

откуда ты только взялся?какая-то ты агрессивная девочка для субботнего вечера. Тебе, пожалуй, стоит завести парня

Я лишь хотел написать, что сокращения начинаются по всей Москве. И на хорошую зарплату (>100 тысяч) сейчас трудно будет устроиться

что сокращения начинаются по всей Москвечасть банков и строители это уже вся москва?

это зависит от уровня специалиста

часть банков и строители это уже вся москва?ты очертил далеко не весь круг. Тут на форуме, например, писали про сокращения в айти и ритейле. А вообще Москва большая и специальностей много, конечно. Я написал с точки зрения моей отрасли, а в других вполне возможно и нормально все пока.

1. Нужно отделить operational expences от extraordinary expences.

2. Породелать то же самое с revenue

3. Попытаться построить прогноз денежных потоков

4. Описать Balance sheet

Хозяйке на заметку: если еще удасться определить средневзвешенную стоимость капитала, то через несколько лет можно будет выйти на IPO.

Сомневаюсь в целесообразности.

2. Я на голом окладе сижу и откатов не беру

3. Дисконтировать, что ли, стратегические расходы? А по какой ставке?

4. В конце 4-го квартала напишу BS и пояснительную записку, хотя строк там будет не так много, как в Cash Flow.

Про хозяйку не осилил. Или ты имеешь в виду ипотеку?

2. Я на голом окладе сижу и откатов не беру

3. Дисконтировать, что ли, стратегические расходы? А по какой ставке?

4. В конце 4-го квартала напишу BS и пояснительную записку, хотя строк там будет не так много, как в Cash Flow.

Про хозяйку не осилил. Или ты имеешь в виду ипотеку?

спасибо - просветил :/

А кто меня аудировать будет положенное количество лет? И кто выделит деньги в связи с кризисом ликвидности?

А кто меня аудировать будет положенное количество лет? И кто выделит деньги в связи с кризисом ликвидности?

По поводу сокращения средств на еду (41%)не знаю, насколько вам будет актуально, но вот пара идей

1) обеды можно брать с собой из дома (готовить ужин на одну порцию больше). по деньгам может выйти намного дешевле, плюс знаешь из чего еда и как приготовлена.

2) из личного опыта: раньше заходила в магазин каждые два-три дня, то риса купить, то сока, по пути к прилавку покупалась еще какая-нибудь "нужная" фигня. прикинула, что я там обычно беру, и пытаюсь заходить туда пореже, но брать то что надо на неделю-другую вперед. опять же время экономится

давай в абсолютных, интересно же

мб начать с облигов?

Я в центре работаю, знаю три места, где можно поесть дешевле (не считая фастфудов).

давай в абсолютных, интересно жесм. сообщения .

на новокузнецкой тоже есть дешевые места, только кормят там отстойно

В столовке ИСАиА кормят неплохо )

подбил финансовую отчетность семьи за 2,5 месяца. Интересно было бы услышать следующее:1) вести можно в экселе - немного доработок и становится очень удобно. есть и специальные проги (их множество но проще самому сделать.

1) практические советы по методологии ведения домашней бухгалтерии

2) схожую статистическую информацию.

веду уже лет пять, практическая ценность до конца не ясна, делаю по привычке. раньше разносил расходы/доходы достаточно часто и точно, сейчас очень приблизительно: раз в месяц и с точностью в 500 рублей.

2) Данные за последний год (статей намного больше, это в свернутом виде):

Коэффициент повседневные расходы/доходы: 92%

Структура:

путешествия 34%

жена 14%

дети 13%

еда 12%

развлечения 10%

жилье 5%

машина 4%

прочее 8%

мне до нее полчаса в один конец

спасибо за ответ по существу.

Путешествия - это все расходы вне Москвы (билеты, еда и проч)?

Думаю, у нас с тобой разная сегментация по продовольствию (как минимум). Иначе для меня странно - на еду ты тратишь довольно мало в процентах, реально много катаешься и лишь немного откладываешь. Видимо, ты неплохо зарабатываешь и хорошо отдыхаешь по жизни

Путешествия - это все расходы вне Москвы (билеты, еда и проч)?

Думаю, у нас с тобой разная сегментация по продовольствию (как минимум). Иначе для меня странно - на еду ты тратишь довольно мало в процентах, реально много катаешься и лишь немного откладываешь. Видимо, ты неплохо зарабатываешь и хорошо отдыхаешь по жизни

Путешествия - это все расходы вне Москвы (билеты, еда и проч)?Да, все кроме командировок.

Видимо, ты неплохо зарабатываешь и хорошо отдыхаешь по жизниНет, просто едим мало

я имел в виду, что 40% много от числа доходов, я не понял сначала, что 100% доходов не равны 100% расходов и деньги еще идут в сбережения.

а почему жена - это статья расходов?

разве вы не работаете оба и не тратите бюджет сообща?

разве вы не работаете оба и не тратите бюджет сообща?

а почему жена - это статья расходов?В общем - да. Но часть потраченных ею денег сложноидентифицируема, поэтому я их просто списываю на ее код.

разве вы не работаете оба и не тратите бюджет сообща?

июнь-сентябрь:

жилье 41%

здоровье 33%

еда 8%

подарки 5%

связь 3%

техника 2%

куда-то 2%

книги 1%

транспорт 1%

развлечения 1%

другое 3%

жилье 41%

здоровье 33%

еда 8%

подарки 5%

связь 3%

техника 2%

куда-то 2%

книги 1%

транспорт 1%

развлечения 1%

другое 3%

чо значит "здоровье"?

чо значит "здоровье"?фитнес+дмс+зубы

лекарства 7%Что-то дохера больно. Или сюда входят все гигеенические вещи и алкоголь?

куда-то 2%у нас эта статья называется "хз"

с начала года приблизительно такая структура расходов:

Счета (жильё, телефон, инет и пр.) - 20%

Еда (+еда днём в офисе, кафе, рестораны) - 18%

Рабочие расходы возмещаемые - 10%

Одежда - 10%

Транспорт (проездные, билеты на поезда и пр.) - 9%

Отпуск, поездки - 8%

Подарки - 5%

Бытовая техника (+компьютерные шняги) - 3%

Образование (книги, курсы и пр) - 3%

Забота о себе (парикмахерская и пр.) - 3%

Развлечения (театр, кино и пр.) - 2%

Мебель - 2%

Домашние животные (еда, наполнитель, ветеринар) - 2%

Бытовая химия - 1%

Остальные ("лекарства", "хз" и пр) - 3%

Счета (жильё, телефон, инет и пр.) - 20%

Еда (+еда днём в офисе, кафе, рестораны) - 18%

Рабочие расходы возмещаемые - 10%

Одежда - 10%

Транспорт (проездные, билеты на поезда и пр.) - 9%

Отпуск, поездки - 8%

Подарки - 5%

Бытовая техника (+компьютерные шняги) - 3%

Образование (книги, курсы и пр) - 3%

Забота о себе (парикмахерская и пр.) - 3%

Развлечения (театр, кино и пр.) - 2%

Мебель - 2%

Домашние животные (еда, наполнитель, ветеринар) - 2%

Бытовая химия - 1%

Остальные ("лекарства", "хз" и пр) - 3%

А теперь изюминка - ставишь в телефон каждому члену семьи. После совершения покупки забиваешь сумму в телефон, а тот по GPRS отправляет информацию на сервер.Вечером соединяешься с сервером, все расходы приходят на комп. Стоимость отправки сообщения чз GPRS у меня около 0.03 рур/сообщение.И получаешь приз задрот месяца.

поработай-ка в центре, чуваааак!В центре то как-раз проще найти где пожрать на сумму меньше 250 руб. Опять же можно выбирать не что повкуснее, а на что наценка меньше.

Вряд ли много людей на этом форуме более 62% зарплаты откладываетЕстественно. Я вообще не понимаю зачем так себя ограничивать, можно и 80% откладывать при зарплате 40000 руб. только зачем?

зачем себя мучить малосъедобной хавкой?

зачем себя мучить малосъедобной хавкой?с чего бы малосъедобной то?

с того, что все известные мне бюджетные забегаловки кормят чем-то, лишь отдаленно смахивающим на съедобную еду

За последние 2,5 года

Учеба, спорт и сад 9.0%

Игрушки (не только детские) 5.0%

Для дома 5.0%

Квартира, телефон, инет 6.5%

Машина и страховки-кредиты за нее 21.0%

Отдых, путешествия и развлечения 16.0%

Еда и лекарства 17.0%

Одежда 15.0%

Подарки 3.0%

Транспорт 1.5%

Прочее 1.0%

Учеба, спорт и сад 9.0%

Игрушки (не только детские) 5.0%

Для дома 5.0%

Квартира, телефон, инет 6.5%

Машина и страховки-кредиты за нее 21.0%

Отдых, путешествия и развлечения 16.0%

Еда и лекарства 17.0%

Одежда 15.0%

Подарки 3.0%

Транспорт 1.5%

Прочее 1.0%

на самом деле провакационный тред, можно сразу же по нему определить, кто снимает, у кого свой автомобиль, кто ездит из далека, а также приблизительный уровень дохода на семью.

вот у вас например порядка 150 тыс. руров в месяц и то это скорее верхняя планка

вот у вас например порядка 150 тыс. руров в месяц и то это скорее верхняя планка

теперь тебе два новых задания:

1) сколько процентов дохода мы тратим

2) посчитай доходы остальных отметившихся в треде

1) сколько процентов дохода мы тратим

2) посчитай доходы остальных отметившихся в треде

еда - 50%

развлечение+бухло-20%

связь+проезд-20%

футбол+хоккей - 10%

развлечение+бухло-20%

связь+проезд-20%

футбол+хоккей - 10%

помню как-то решил вести бухгалтерию, чтобы понять, куда уходят деньги. Выяснилось, что 60% уходит на машину. На еду, что-то около 20%. Вывод, который напросился сам собой: на еде смысла нет экономить. Бухгалтерию перестал вести после покупки очередной машины, т.к. просто как-то психологически не комфортно было работать с минусовыми числами.

еда - 50%Абсолютно тоже самое кроме последнего пункта, вместо футбола туда могу вписать одежду, книги микросхемы и прочее подобное

развлечение+бухло-20%

связь+проезд-20%

футбол+хоккей - 10%

одежду сложно сосчитать - покупаю редко но метко, допусти в каком-нить месяце ее доля 60% а в остальные месяцы 0

за последние полгода до увольнения

бухло - 100%

расходы/доходы 30%

ЗЫ в бухло включены клубы

кормили нахаляву на работе, по выходным тусил у друзей

бухло - 100%

расходы/доходы 30%

ЗЫ в бухло включены клубы

кормили нахаляву на работе, по выходным тусил у друзей

ах да, меня НЕ увольняли за пьянку

а да точняк. ведь сью не указала процент расходов к доходу. значит вы тратите порядка 150 штук(неплохо). какой процент это от вашего дохода хз.

Выяснилось, что 60% уходит на машину. На еду, что-то около 20%. Вывод, который напросился сам собой: на еде смысла нет экономить.У меня бы в таком случае напросился другой вывод: на такси дешевле.

А теперь изюминка - ставишь в телефон каждому члену семьи. После совершения покупки забиваешь сумму в телефон, а тот по GPRS отправляет информацию на сервер.Вечером соединяешься с сервером, все расходы приходят на комп. Стоимость отправки сообщения чз GPRS у меня около 0.03 рур/сообщение.задротэ риальни!11

машина - это не способ передвижения. Это увлечение и образ жизни.

А передвигаться по такому городу как Москва лучше пешком и на метро. Проверено и факт.

А передвигаться по такому городу как Москва лучше пешком и на метро. Проверено и факт.

А передвигаться по такому городу как Москва лучше пешком и на метро. Проверено и фактЯ недавно обрёл велосипед. С удивлением обнаружил, что от дома (ГЗ) до работы (между м.Парк Культуры и м. Кропоткинская) на веле быстрее, чем на метро. Хотя иногда мокрее.

машина - это не способ передвижения. Это увлечение и образ жизни.В таком случае следует относить расходы на неё к отдыху, а не к расходам на передвижению. Что ж, рад за тебя, коли ты тратишь на отдых больше денег, чем на всё остальное!

Согласен, велосипед - это гуд!

у меня получается больше. процентов 15-17. так что, хорошо, что для Вас это много.

Спалиццо чтоли? За последний год, в среднем на месяц:

жильё - $450

еда (домой + бизнес-ланч) - $350

машина (бензин, страховка, штрафы, ремонт) - $140

телефон/инет - $25

медстраховка/лекарства - $150

отдых (путешествия) - $375

проезд (авиабилеты ) - $250

шмотки/рестораны честно не знаю сколько, надо подбивать. Думаю 150-200 бачей в месяц.

За последний год, в среднем на месяц:жильё - $450

еда (домой + бизнес-ланч) - $350

машина (бензин, страховка, штрафы, ремонт) - $140

телефон/инет - $25

медстраховка/лекарства - $150

отдых (путешествия) - $375

проезд (авиабилеты

) - $250шмотки/рестораны честно не знаю сколько, надо подбивать. Думаю 150-200 бачей в месяц.

с июня месяца пользуюсь livefinances.ru

он рисует симпатичные диаграммы(правда, у меня более дробные категории, чем у отписавшихся тут):

из того, что не подписано прямо:

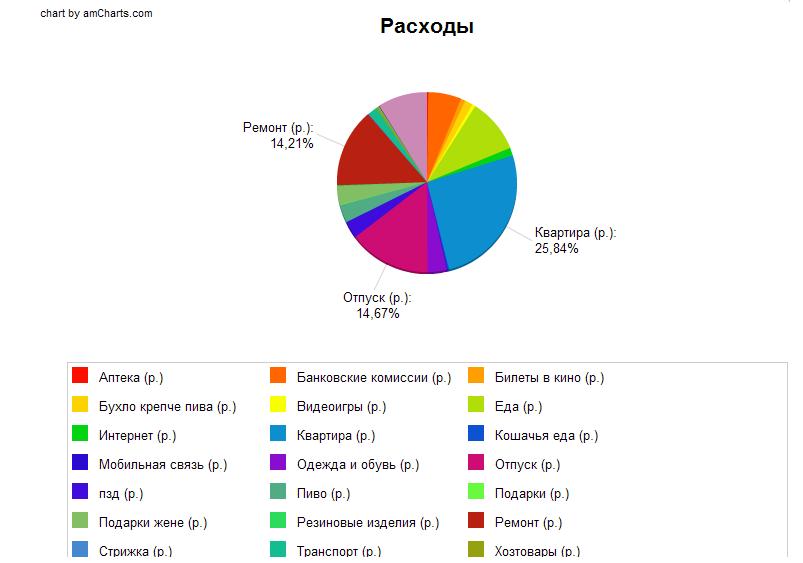

Еда - 9,77%

Электроника - 8,92%

Одежда и обувь - 3,48%(одежду мне часто покупает жена со своей зарплаты, а учёт тут только моих личных средств)

Подарки жене - 3,25%

Пиво - 3,21%

Междугородний транспорт - 3,06%

Городской транспорт - 1,58%

Бухло - 1,43%

Интернет - 1,38%

Кино - 0,83%

Видеоигры - 0,59%(консоли мне дарят, а игры я использую пиратские )

)

ну и дальше несущественно, а жирный сектор банковских комиссий из-за того, что я неверно вводил погашение кредита

Присоединяюсь ко мнению, что на еде экономить не имеет ни малейшего смысла. У меня вполне скромная зарплата, с нынешним курсом доллара уже совсем не похожая на три килобакса, ни в чем себе не отказываю, а всего 15% вместе с забегаловками и бухлом.

он рисует симпатичные диаграммы(правда, у меня более дробные категории, чем у отписавшихся тут):

из того, что не подписано прямо:

Еда - 9,77%

Электроника - 8,92%

Одежда и обувь - 3,48%(одежду мне часто покупает жена со своей зарплаты, а учёт тут только моих личных средств)

Подарки жене - 3,25%

Пиво - 3,21%

Междугородний транспорт - 3,06%

Городской транспорт - 1,58%

Бухло - 1,43%

Интернет - 1,38%

Кино - 0,83%

Видеоигры - 0,59%(консоли мне дарят, а игры я использую пиратские

)ну и дальше несущественно, а жирный сектор банковских комиссий из-за того, что я неверно вводил погашение кредита

Присоединяюсь ко мнению, что на еде экономить не имеет ни малейшего смысла. У меня вполне скромная зарплата, с нынешним курсом доллара уже совсем не похожая на три килобакса, ни в чем себе не отказываю, а всего 15% вместе с забегаловками и бухлом.

> Присоединяюсь ко мнению, что на еде экономить не имеет ни малейшего смысла. У меня вполне скромная зарплата, с нынешним курсом доллара уже совсем не похожая на три килобакса, ни в чем себе не отказываю, а всего 15% вместе с забегаловками и бухлом.

Не соглашусь. Люди, зарабатывающие по три килобакса, заметную часть тратят именно на еду. В известном мне примере — около 20-30%, не считая кафе. А если получаешь штуку, то понятно, что на еду уйдет лишь малая часть.

Не соглашусь. Люди, зарабатывающие по три килобакса, заметную часть тратят именно на еду. В известном мне примере — около 20-30%, не считая кафе. А если получаешь штуку, то понятно, что на еду уйдет лишь малая часть.

Не соглашусь. Люди, зарабатывающие по три килобакса, заметную часть тратят именно на еду. В известном мне примере — около 20-30%, не считая кафе. А если получаешь штуку, то понятно, что на еду уйдет лишь малая часть.чето логику не вкурил

Нет, ну конечно, легко хоть сто тыщ прожрать в месяц.

Этот тезис скорее к тому, что экономия от перехода на макароны и сосиски из бумаги вместо нормальной еды будет совсем не так существенна, как причиняемый этим ущерб психическому и физическому здоровью

Этот тезис скорее к тому, что экономия от перехода на макароны и сосиски из бумаги вместо нормальной еды будет совсем не так существенна, как причиняемый этим ущерб психическому и физическому здоровью

и я не понял. вроде же с ростом доходов считается, что доля еды и др. товаров первой необходимости уменьшается. или имелось в виду, что одни деликатесы покупать и только в ресторанах питаться?

цены на жратву, шмотки и развлекуху могут варьироваться во многие разы. Можно покупать сыр за 200 рублей и целиком его съедать, добавляя в макароны, а можно за 400 рублей, хавать его без хлеба помаленьку (потому что в холодильнике есть еще пять сортов сыра а через две недели выкидывать по причине заплесневения. Можно брать бананы по 30 рублей кило в утконосе или ошане, а можно минибананы по 150 в каком-то континенте, причем минибананов потребуется больше (т.к. у них на шкурку большая доля веса уходит). Можно брать говядину по 200 рублей, а можно вырезку по 350, отрезать из нее "язычок" на жарку, а из остального варить щи — которые иначе были бы сварены из костей. Можно ни разу в жизни не попробовать бразильского ореха, а можно его есть каждый день. Можно по выходным пить пиво, а можно каждый вечер по 50 грамм ремимартена.

Со шмотками, подарками и турпоездками та же фигня.

А вот квартплата, транпорт, телефон и прочие ныне необходимые вещи стоят почти одинаково, мало завися от уровня доходов.

Со шмотками, подарками и турпоездками та же фигня.

А вот квартплата, транпорт, телефон и прочие ныне необходимые вещи стоят почти одинаково, мало завися от уровня доходов.

Хм, ну, ты знаешь, у меня еда скорее ближе ко второму варианту из предложенных тобой. И в статистике, на самом деле, небольшая лажа - все расходы отпуска, втч и на еду, просто одной графой "отпуск", тк там другая валюта и хуже доступ к интернету, а за последний месяц на еду, скажем, 13,58%

Тем не менее, я всё равно считаю, что и при доле до 20% гораздо проще сэкономить, отказавшись совсем от чего-нибудь ненужного. Скажем, покупая 1 сорт сыра вместо пяти(а у меня иногда и до десятка бывает, люблю я разный сыр) и любые, а не только самые крупные, оливки, итд, можно сократить с 20% до 10-15%, получив лишних пять тысяч в месяц. А отказавшись от покупки нового компьютера, потому что, если подумать, старый вполне себе работает - сразу ползарплаты можно сэкономить. А уж сколько я сэкономил, сказав жене, что не хочу покупать новую машину, так как в городе всё равно пробки, а раз в полгода что-то отвезти можно и на старой дедушкиной шохе, так это вообще страшно представить!

Тем не менее, я всё равно считаю, что и при доле до 20% гораздо проще сэкономить, отказавшись совсем от чего-нибудь ненужного. Скажем, покупая 1 сорт сыра вместо пяти(а у меня иногда и до десятка бывает, люблю я разный сыр) и любые, а не только самые крупные, оливки, итд, можно сократить с 20% до 10-15%, получив лишних пять тысяч в месяц. А отказавшись от покупки нового компьютера, потому что, если подумать, старый вполне себе работает - сразу ползарплаты можно сэкономить. А уж сколько я сэкономил, сказав жене, что не хочу покупать новую машину, так как в городе всё равно пробки, а раз в полгода что-то отвезти можно и на старой дедушкиной шохе, так это вообще страшно представить!

вот мои за несколько месяцев:

еда 24% (11% рестораны)

дорога 19% (11% такси)

покупки 15%

услуги 12%

административные 9%

жильё 7%

обучение 6%

отдых 4%

связь 2%

потери 1%

пользуюсь: http://www.livefinances.ru

П.С. Расходы / доходы - получается 67%. Только это не накопления, а отдано в долг разным людям. Сейчас уже оцениваю риск невозврата как 60%

еда 24% (11% рестораны)

дорога 19% (11% такси)

покупки 15%

услуги 12%

административные 9%

жильё 7%

обучение 6%

отдых 4%

связь 2%

потери 1%

пользуюсь: http://www.livefinances.ru

П.С. Расходы / доходы - получается 67%. Только это не накопления, а отдано в долг разным людям. Сейчас уже оцениваю риск невозврата как 60%

пользуюсь: http://www.livefinances.ruне стремно в онлайне инфу хранить? ответ "да кому оно нах надо" не предлагать. Это не критика, просто интересна твоя позиция на сей счет.

А вот квартплата, транпорт, телефон и прочие ныне необходимые вещи стоят почти одинаково, мало завися от уровня доходов.Хм-м... Если же продолжить аналогию, то захочется прикупить домик на Рублёвке или снимать аппартаменты в центре, а не убитую комнату в хрущевке в ново-кукуево; приобрести крутую тачку (а то и несколько - жене и любовнице а не добираться переполненным общественным транспортом из того же ново-кукуево; ну, и как "реальный пацан" наконец-то купить себе IPhone с анлимом...

а почему не предлагать? это же основной аргумент. мне насрать, что кто-нибудь может получить информацию о том, сколько я трачу и зарабатываю. более того, там можно поставить галочку "публичная бухгалтерия", и тогда весь мир может на это смотреть безо всяких ухищрений.

думаю, что твоя личная никому не интересна. но собрать статистику по тратам и уровню зарплат (хотя понятно, что в интернете этой програмой пользуется только определенный слой населения) было бы интересно, т к во всяких опросах народ уклоняется от таких вопросов.

не парюсь.

я пока что зарабатываю слишком мало, что бы это кого-то по-настоящему заинтересовало.

все доходы белые, жены нет - так что скрывать нечего.

П.С. Посчитал расходы / доходы - получается 67%. Только это не накопления, а отдано в долг разным людям. Сейчас уже оцениваю риск невозврата как 60%

я пока что зарабатываю слишком мало, что бы это кого-то по-настоящему заинтересовало.

все доходы белые, жены нет - так что скрывать нечего.

П.С. Посчитал расходы / доходы - получается 67%. Только это не накопления, а отдано в долг разным людям. Сейчас уже оцениваю риск невозврата как 60%

публичная бухгалтерия - фигасе

имхо все равно что личную жизнь на форум выносить

имхо все равно что личную жизнь на форум выносить

насчет айфона вряд ли, ты ведь не покупаешь себе самые навороченные соски лишь по причине их навороченности. А с квартирой и машиной совсем не так: квартира и машина вещи настолько дороги, что вряд ли разумное изменение твоей зарплаты может сразу повлиять на смену этих вещей. Жратву же ты можешь менять, согласуя с доходами буквально каждого дня. Хоть каждую неделю рацион меняй.

пока получается, что за год месяц от месяца траты разные.

но в целом расходы такие:

rent 28-45%

food (еда плюс хоз. мелочи из супермаркетов) 7-35%

utilities 0-4%

baby (документы, еда, одежда) 0-18%

travel (транспорт, еда, гостиницы, досуг) 0-51%

fare (общ. транспорт) 1-9%

gift (подарки друзья и деньги родителям) 1-8%

medicine (лекарства, счета из больниц) 0-1%

phone 0-1%

durable goods (техника, одежда, посуда, мебель) 0-25%

other 0-8%

но в целом расходы такие:

rent 28-45%

food (еда плюс хоз. мелочи из супермаркетов) 7-35%

utilities 0-4%

baby (документы, еда, одежда) 0-18%

travel (транспорт, еда, гостиницы, досуг) 0-51%

fare (общ. транспорт) 1-9%

gift (подарки друзья и деньги родителям) 1-8%

medicine (лекарства, счета из больниц) 0-1%

phone 0-1%

durable goods (техника, одежда, посуда, мебель) 0-25%

other 0-8%

Коэффициент повседневные cash-расходы/доходы: 38%

еда 21%

Зная твою зарплату, неплохо ты завтракаешь/ужинаешь

Том, ты толстый, а ведешь себя так, как будто наоборот

Ты отчетность в МСФО ведешь?

слушай, я отчетность веду как ИП по упрощенке Можно тебя пригласить на аудит&трансформацию как спеца в этой области? Вон - люди советуют IPO делать...

А з.п. указана старая - отчетность по старому месту работы. First-in First-out, нах!

Можно тебя пригласить на аудит&трансформацию как спеца в этой области? Вон - люди советуют IPO делать...А з.п. указана старая - отчетность по старому месту работы. First-in First-out, нах!

krot-312

Господа,подбил финансовую отчетность семьи за 2,5 месяца. Интересно было бы услышать следующее:

1) практические советы по методологии ведения домашней бухгалтерии

2) схожую статистическую информацию.

Практическая польза наших действий, на мой взгляд, заключается в

а) оптимизации расходов;

б) подготовке к кризису;

в) понимании, к какой категории населения мы относимся.

Итак:

Коэффициент повседневные cash-расходы/доходы: 38%

Структура cash-расходов:

еда 21%

обеды 20%

подарки и отдых 20%

одежда 16%

инфраструктура 14%

лекарства 7%

прочее 2%

итого 100%

Жду Ваших комментариев.