Выбрать банк для ипотеки

решил приобрести квартиру на вторичном рынке.Мои соболезнования

сумма требуемого кредита - 6 000 000 руб

срок - 20 лет

да да, знаю, сам рыдаю, но вот нада

но ежемесячный платеж в 74 000 руб не очень устраиваетНу что можно посоветовать, бери не на 20, а на 30 лет, тогда уж.

меньше видимо и не найдешь - тем более у сбера скидки на зп проект. Единственное что может быть меньше - банки по программе АИЖК. - но там с документами больше гемора. А вообще сколько тебе насчитали процентов.

Какой процент тебе предложил Сбер?

Ну что можно посоветовать, бери не на 20, а на 30 лет, тогда уж.Тогда уж на 200 лет, где-нибудь к 70 продать квартиру, потом набухаться, съездить в кругосветное турне, остальные бабки отдать внукам.

сбер дал 13,75%

Я не буду тебя отговаривать брать ипотеку, уверена, в этом треде таких постов будет и так достаточно.

Просто хочу обратить твоё внимание на то, что 6 млн в кредит-это очень большая сумма. Если 80 тыс в месяц для тебя не очень устраивает, быть может, есть смысл взять меньше? Проценты, под которые банки дают ипотеку схожие, плюс минус процент. Соответственно, и ежемесячный платёж будет не сильно отличаться.

Какой процент от суммы жилья составляет твой первоначальный взнос? От этого тоже зависит, какой % предложат банки.

Просто хочу обратить твоё внимание на то, что 6 млн в кредит-это очень большая сумма. Если 80 тыс в месяц для тебя не очень устраивает, быть может, есть смысл взять меньше? Проценты, под которые банки дают ипотеку схожие, плюс минус процент. Соответственно, и ежемесячный платёж будет не сильно отличаться.

Какой процент от суммы жилья составляет твой первоначальный взнос? От этого тоже зависит, какой % предложат банки.

20%

20% первоначальный взнос-это нормально, а 13,75 % годовых-это адский ад!

В сентябре Юникредит предлагал 12,5 с фиксированной ставкой и 12 с плавающей,но первые 7 лет фиксированные. Удобно, если собираешься выплатить досрочно.

В сентябре Юникредит предлагал 12,5 с фиксированной ставкой и 12 с плавающей,но первые 7 лет фиксированные. Удобно, если собираешься выплатить досрочно.

Когда я выбирала банк, я сначала посмотрела ТУТ, потом банки с лучшими условиями обзвонила, всё подробно узнала. Из них выбрала 2 и туда подала документы.

если не тянешь такой месячный платеж, возьми пока квартиру, которая будет стоить не 7.5, а 5.5 млн.

Либо (я делаю очевидный вывод, что ты получаешь больше 120К покопи еще год, увеличив первоначальный взнос до 30%. А там может и ставки ниже будут, или зарплата выше станет.

Либо (я делаю очевидный вывод, что ты получаешь больше 120К покопи еще год, увеличив первоначальный взнос до 30%. А там может и ставки ниже будут, или зарплата выше станет.

ты все более менее правильно говоришь, но обстоятельства таковы, что копить не умею, а потому надо быстро вложить во что нить то, что есть пока не растратил

а дешевле квартитру брать смысла нет мне кажется

а дешевле квартитру брать смысла нет мне кажется

Ну как-то же 20% накопил

это я другую квартиру продал в регионе

но обстоятельства таковы, что копить не умеюкстати лол, вот влезешь в платеж 80К - научишься

придется же

Сбер в ипотечных программах не требует обязательной страховки жизни и титула. Можешь от них отказаться - на условия кредитования это не повлияет.

не требует обязательной страховки жизни и титуланасчет титула хз его вроде один хер не платят, а так как жизнь она сцуко жизнь, то в случае чего головную боль на ближайших родственников скидывать не очень хорошо. тем более там страховка не жизни, а в том числе потери трудоспособности.

при платеже в 80к не забываем про одну вещь, при белой зп можно забыть о том что такое заболеть по больничному листу.

Порекламирую Нордеа Банк. Наша ипотека не напрянает особо, 11,3%, на 30 лет. Подробности при необходимости напишу.

Счас проценты по ипотеке другие, выше нежели в 2010

Ну, и понятно, что "напрягает" или "не напрягает" - не только от банка зависит

Ну, и понятно, что "напрягает" или "не напрягает" - не только от банка зависит

Не понимаю идиотов, которые берут на 30 лет.

Указанные 6 лямов, 11%

Ежемесячный платеж на 20 лет - 57 тыщ

На 30 лет - 62. Разница всего 5 тыщ.

А разница в переплате - 6 лямов!

Указанные 6 лямов, 11%

Ежемесячный платеж на 20 лет - 57 тыщ

На 30 лет - 62. Разница всего 5 тыщ.

А разница в переплате - 6 лямов!

сумма требуемого кредита - 6 000 000 руба на сколько ты расчитывал?

срок - 20 лет

пока что кредит одобрил сбер (зарплатный проект но ежемесячный платеж в 74 000 руб не очень устраивает,

на 60?

при ставке 12.5% годовых только проценты с 6ти лямов будут 60 тыщ

срок - 20 леттебе же уже сейчас судя по фото лет 40

половина головы - седая

20 лет это для того чтобы аккурат к пенсии закрыть?

придурок, это тред-пичалька, так что со своими смехуечками можешь идти в жопу

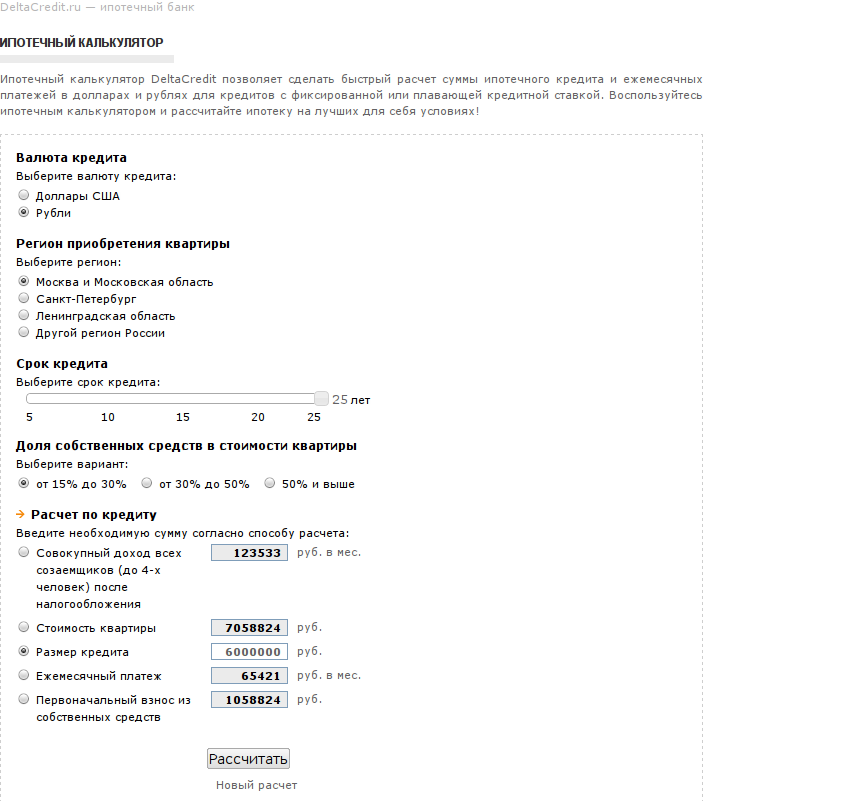

Калькулятор в дельтакредите выдал следующее

как видим почти на 10тыс меньше ежемесячный платеж

Если указать 20 лет, то 67 тыс в месяц

как видим почти на 10тыс меньше ежемесячный платеж

Если указать 20 лет, то 67 тыс в месяц

да, мне риэлтор тоже советует дельту.

еще вроде связь-банк неплохие условия дает - 12,5 , но я еще не уточнял.

видимо выбор между дельтой и связьбанком, так как сбер ваще не вариант.

еще вроде связь-банк неплохие условия дает - 12,5 , но я еще не уточнял.

видимо выбор между дельтой и связьбанком, так как сбер ваще не вариант.

Калькулятор в дельтакредите выдал следующееНе все так просто.

Калькулятор в дельте немного жульничает. Считает по программе ДельтаРублевый + Назначь свою ставку Ультра (что стоит 4% от суммы кредита единоразово тогда будет ставка 12.5% на 20 лет и маленьком первоначальном взносе. А без Назначь свою ставку Ультра уже ставка 14% годовых - на уровне Сбера.

4% от 6 миллионов это 240 тысяч рублей - столько надо будет заплатить разово за получение кредита со ставкой 12.5% А "окупится" такая инвестиция в процентную ставку по кредиту далеко не сразу, ориентировочно года через 3. Оно возможно и стоит игра свеч, но надо понимать, что реальная стоимость кредита будет все-равно не 12.5%, а выше, в зависимости от графика платежей.

PS: кстати сейчас в дельте акция - скидка 0.25% по рублевым кредитам. Кроме того если брать ДельтаЭконом на 20 лет, то ставка будет первые 5 лет от 11.25% до 12.75% (в зависимости от выбранной программы "Назначь свою ставку").

Со ставкой 11.25% на 20 лет минимальный платеж в дельте будет 63 тысячи рублей.

еще вроде связь-банк неплохие условия дает - 12,5 , но я еще не уточнял.Знакомые сейчас взяли в связь банке рублевый кредит под 10.5%

Говорят что даже более менее все удобно

Но в случае такого срока кредита и такого первоначального взноса ставка будет выше - от 11.5% К сожалению на сайте связь банка нет нормальной таблицы с тарифами, надо уточнять возможную ставку индивидуально. И в связь банке тоже надо платить за выдачу - 1.5% от суммы кредита, что в данном случае 90 тысяч рублей.

Забыл еще написать, что в дельте за обязательный обнал берут 0.5% от суммы кредита (на сайте об этом вроде не написано). Сбер раньше не брал никаких комиссий за обнал, как сейчас не знаю.

сбер за обнал не берет

Ну естественно они чутка поднялись, однако ж все равно остались ниже даже СБ.

Выбор 30 лет оправдан более низким ежемесячным платежом, нежели на 10 лет, например. Накопить удается значительно быстрее накопить денег и погасить весь долг.

Выбор 30 лет оправдан более низким ежемесячным платежом, нежели на 10 лет, например. Накопить удается значительно быстрее накопить денег и погасить весь долг.

проверь еще Абсолют, рядом со мной работает чувак у которого сейчас одобренные Абсолютом 12,5% с первонач взносом 15%

На доброфоруме еще любят.

Может быть в соотвествующем разделе нужно сделать обсуждение ± ипотечных программ банков и историй взаимодействия? (По аналогии с городами подмосковья)

Может быть в соотвествующем разделе нужно сделать обсуждение ± ипотечных программ банков и историй взаимодействия? (По аналогии с городами подмосковья)

проверь еще АбсолютНа всякий случай напомню почему с Абсолютом связываться опасно.

бери самый максимально возможный срок - никто не запрещает тебе погашать раньше, а ежемесячная сумма платежа будет подъемнее. Мало ли на что срочно деньги понадобиться могут

бери самый максимально возможный срок - никто не запрещает тебе погашать раньше, а ежемесячная сумма платежа будет подъемнее. Мало ли на что срочно деньги понадобиться могутВсе бы ничего, но почти всегда, чем больше срок, тем выше % по кредиту. Т.е. за мнимую возможность "мало ли на что деньги понадобятся" надо будет реально немало денег переплатить.

Поэтому не существует общего решения какой срок кредита надо выбирать, в каждом конкретном случае надо рассматривать индивидуально.

Я, например, обычно расписываю как меняется платеж в зависимости от срока кредита и беру минимальный срок при котором выплаты для меня будут необременительны (как раз на случай абы что).

Все три раза у меня это получалось 15 лет - разумное соотношение невысокого ежемесячного платежа и не очень высокой процентной ставки по кредиту.

Пример: дельтарублевый 6 млн, првоначальный взнос 20%

кредит на 7 лет - ставка 13% - платеж 109 тыс руб

кредит на 10 лет - ставка 13.25% - платеж 90,5 тыс руб

кредит на 15 лет - ставка 13.5% - платеж 77,9 тыс руб

кредит на 20 лет - ставка 13.75% - платеж 73,5 тыс руб

кредит на 25 лет - ставка 14% - платеж 72,2 тыс руб

Видно, что начиная с 15 лет не так и заметно падает ежемесячный платеж, т.е. "если что" отличий можно сказать нет. Поэтому платить повышенный процент ежемесячно за 25 лет вместо 15, возможно не стоит.

Порекламирую Нордеа Банк. Наша ипотека не напрянает особо, 11,3%, на 30 лет. Подробности при необходимости напишу.то же самое

Но это только первые 5 лет (по крайней мере у меня что будет потом - хз, но планирую к этому времени по крайней мере половину погасить досрочно.Для кредита в 6 лямов будет платеж меньше 60 в месяц.

У меня экономия по сравнению с другими банками была в районе 10К в месяц

И никаких комиссий за выдачу/обналичивание...

с 15 лет не так и заметно падает ежемесячный платеж, т.е. "если что" отличий можно сказать нет. Поэтому платить повышенный процент ежемесячно за 25 лет вместо 15, возможно не стоит.видно что 15 лет начинает повышаться (!) ежегодная ставка. Если ставка от периода кредитования не зависит, то лучше изначально брать максимально возможный срок (ведь никто не мешает платить досрочно)

видно что 15 лет начинает повышаться (!) ежегодная ставка. Если ставка от периода кредитования не зависит, то лучше изначально брать максимально возможный срок (ведь никто не мешает платить досрочно)Замечание не в тему. Смотри внимательно, что написано выше по этому треду или в условиях ипотечных программ.

1. Ставка не начинает повышаться именно с 15 лет. Она также повышается если больше 7 лет, если больше 10 лет и т.д.

2. Ставка почти всегда зависит от периода кредитования. Так и в сбере и в дельте и в почти всех остальных банках. Чем больше период - тем выше ставка.

Так что совет брать максимальный период - неоднозначный.

А ограничение, что если ставка не зависит от периода - "сферическое", она зависит на самом деле.

кредит на 15 лет - ставка 13.5% - платеж 77,9 тыс рубтут походу все лососевые. 4.5 тыщи в месяц весьма ощутимый платеж для бюджета семьи

кредит на 20 лет - ставка 13.75% - платеж 73,5 тыс руб

тут походу все лососевые. 4.5 тыщи в месяц весьма ощутимый платеж для бюджета семьиЗамечание не в тему

Ты посмотри на сумму платежа, больше 70 тысяч руб

Разница в платежах ежемесячных между 15 и 20 лет всего около 5%, это и правда малозначимо.

Очевидно не стоит брать ипотечный кредит на 74 тысячи, если 78 тысяч для тебя это уже "ощутимо больше".

В целом бюджету семьи выгодней иметь более низкую процентную ставку, чем более низкий ежемесячный платеж. Но чтобы не вешать себе на шею неподъемный платеж, имеет смысл искать компромисс между сроком и ставкой.

4.5 тыщи в месяц весьма ощутимый платеж для бюджета семьиу меня для тебя плохие новости

тут походу все лососевые. 4.5 тыщи в месяц весьма ощутимый платеж для бюджета семьиУчитывая, что обычно одобряют ежемесячный платеж не превышающий 50% от совокупны белых доходов, то я не думаю, что эти 4.5 тысячи так уж сильно могут повлиять. Но, естественно, не учитывается случай, когда происходит обман банка тем или иным способом.

то я не думаю, что эти 4.5 тысячи так уж сильно могут повлиять.теоретики блин. чето тут практиков нет, кто в такие ипы влазил. если топикстартер влезет вот и надо у него через годик-два поспрашивать как дела.

работал с челом он влез в 67 тыщ не москва, ну вообщем как-то грустно

теоретики блин. чето тут практиков нет, кто в такие ипы влазил.Так все зависит от оставшейся части дохода, если у тебя остается 10к, то конечно 4.5 это дофига, а если у тебя еще 100ка, то на 4.5 пофигу.

я когда купил квартиру,то денег практически не осталось

первые пару недель спал на раскладушке, оставленной предыдущим хозяином, потом переслали диван и часть мебели родственники, холодильник купил где-то через месяц, стиралку месяца через 4

первые пару недель спал на раскладушке, оставленной предыдущим хозяином, потом переслали диван и часть мебели родственники, холодильник купил где-то через месяц, стиралку месяца через 4

комфорт!

почему так приспичило?

Тогда цены очень быстро росли и не было времени искать, до этого сорвалась сделка за 46тыс баксов в Лобне за однушку недалеко от станции, а эту взял за 52тыс

кроме того срок аренды квартиры в Москве заканчивался

Итак пришлось недельку у друзей переконтаваться

Итак пришлось недельку у друзей переконтаваться

а на хера на такую стоимость была нужна ипа?

если что это 2006 год был

зарплата у меня была 1000 баксов, меньше года как универ закончил

зарплата у меня была 1000 баксов, меньше года как универ закончил

он же не сейчас берет (сейчас он уже выплатил а тогда это были приличные деньги

кстати, сколько щас квартиры, подобные твоей, стоят?

кстати, сколько щас квартиры, подобные твоей, стоят?~80 так что сомнительное вложение

http://realty.yandex.ru/search.xml?category=APARTMENT&se...

при условии что у профа конура в 30 квм. а за 2.3 там 40 квм есть предложения ну и не забываем про торг

~80 так что сомнительное вложениеточнее 100 тыс $

или 20к$ для тебя мелочь и погрешность измерений?

точнее 100 тыс $Средняя стоимость метра по однушкам в Подольске сейчас 100 тыс руб - аналитика

Реальные сделки примерно по таким ценам и проводятся, говорю это на личном опыте.

Т.е. что-то совсем дешевое пятиэтажное в районе 3-х миллионов рублей стоит, типа такого.

2 387 840 руб.

1 комн.: 41.60/18.30/10.00м², этаж 8/20

за 32 полная 18 жилая ? 3 тыщи баксов за квадрат не смеши. какой у профа этаж ? там же 5 этажка похоже, санузел совместный, дом кирпичный, кухня метра 4-5, да и дому лет 40 верно ?

2 387 840 руб.Это не квартира, хорошо если там котлован уже есть

1 комн.: 41.60/18.30/10.00м², этаж 8/20

кстати, сколько щас квартиры, подобные твоей, стоят?циан выдает 3-3.3 млн рублей

там же 5 этажка похоже, санузел совместный, дом кирпичный, кухня метра 4-5, да и дому лет 40 верноПощелкай по Циану, там цены от 3 до 3.4 за такое. В дявятиэтажках уже где-то от 3.5 однушки.

Еще раз повторяю: говорю это не только и не столько по Циану, сколько знаю на реальных сделках этот рынок. По таким ценам квартиры уходят, сильного недостатка в спросе сейчас нет.

НАХУЙ ТАК ЖИТЬ?

Да, конечно, рассуждаю я об ипотеке исключительно основываясь на . Если человеку одобрили ипотеку с платежом в 75 тысяч, то подразумевается, что еще как минимум 75 у него остается. Если же не остается - значит где-то был обман банка.то я не думаю, что эти 4.5 тысячи так уж сильно могут повлиять.теоретики блин. чето тут практиков нет, кто в такие ипы влазил. если топикстартер влезет вот и надо у него через годик-два поспрашивать как дела.

за 32 полная 18 жилая ? 3 тыщи баксов за квадрат не смеши. какой у профа этаж ? там же 5 этажка похоже, санузел совместный, дом кирпичный, кухня метра 4-5, да и дому лет 40 верно ?

сам в шоке от таких цен

http://www.cian.ru/showphoto.php?id_flat2=1445383

http://www.cian.ru/showphoto.php?id_flat2=1437379

http://www.cian.ru/showphoto.php?id_flat2=1537191

сам в шоке от таких ценНе забываем про долговисящие варианты и то, что вкусные уходят быстро.

Если человеку одобрили ипотеку с платежом в 75 тысяч, то подразумевается, что еще как минимум 75 у него остается. Если же не остается - значит где-то был обман банка.ну почему обман

привлекается один родитель с доходом в качестве созаемщика

а выплачиваешь ты один (родитель там как захочет, помогает или нет)

т.ч. можно получить 75 платеж при 100 дохода (50 у родителя и жить на 25, например

знаешь проф у меня была такая хата в Сергиевом Посаде и я считаю что мне очень повезло, что я ее продал, я вообще с трудом понимаю как там можно жить. уступил я тогда 200к продавал за 2млна, продал за 1.8, но в Сергиевом Посаде недвижка не растет и не падает так как есть небольшой спрос и ротация служителей рпц между хатами.

а так да цены за такие конуры конечно это писец.

в кратце: в коридоре можно одеваться по одному, на кухне кушать по очереди. из плюсов моя была мегатеплая хотя и угловая была

а так да цены за такие конуры конечно это писец.

в кратце: в коридоре можно одеваться по одному, на кухне кушать по очереди. из плюсов моя была мегатеплая хотя и угловая была

Да я знаю, что тесно и фигово, ноу меня тогда вариантов то особо не было

Хотелось как можно былиже к Москве, чтобы долго не тратить времени на дорогу

А так например был вариант с однушкой в Горки-10 - она как раз была метров 40, но туда только на автобусе по рублевскому шоссе и последний автобус уходил пол10го вчера

Хотелось как можно былиже к Москве, чтобы долго не тратить времени на дорогу

А так например был вариант с однушкой в Горки-10 - она как раз была метров 40, но туда только на автобусе по рублевскому шоссе и последний автобус уходил пол10го вчера

может двигаться если еще поручительство есть, наверняка можно и под 70 подвинуть, там банк считае количество людей на иждивении и какой-то смешной прожиточный минимум

А есть лучше предложения за эти деньги?

ну почему обманИспользование дохода лица, которое не учавствует в выплатах - это и есть обман. Банки неспроста берут 50% от доходов - считается, что такой размер платежа позволяет комфортно выплачивать. Все что больше - это не является комфортным и очень рисковано.

привлекается один родитель с доходом в качестве созаемщика

хотелось как можно былиже к Москве, чтобы долго не тратить времени на дорогу

Банки неспроста берут 50% от доходов - считается, что такой размер платежа позволяет комфортно выплачивать.если не ошибаюсь, то по закону нельзя больше брать с человека

в СП ? щас хз че там, но я ее тогда сдавал за 15, а в москве снимал за 20 это 2007-2008 гг

продал вначале 2009

продал вначале 2009

Использование дохода лица, которое не учавствует в выплатах - это и есть обман.с фига ли?

есть условия банка, я им удовлетворил, все документы у меня в порядке, настоящие, и инфа там достоверная

где обман то?

если третье лицо соглашается стать созаемщиком - это его риск, ибо в случае чего, и с него спросят тоже

если не ошибаюсь, то по закону нельзя больше брать с человекаЕсли это было так, то давали бы ипотеку исключительно по белым доходам. Никаких "по форме банка" и "одобрение за 1 день, без дополнительных документов".

с фига ли?Вы относитесь формально, а нужно с точки зрения здравого смысла. Банки, правда, здравый смысл заменяют статистикой, котрая показывает с каким размером платежа люди не испытвают проблем с выплатой ипотеки. С тем же успехом в банк можно было принести справку "по форме банка" с другой зарплатой или вовсем поддельную 2НДФЛ - смысл бы не изменился.

есть условия банка, я им удовлетворил, все документы у меня в порядке, настоящие, и инфа там достоверная

где обман то?

если третье лицо соглашается стать созаемщиком - это его риск, ибо в случае чего, и с него спросят тоже

во у меня была в этом же доме тока симметричная хата, а так один в один

http://www.cian.ru/showphoto.php?id_flat2=1264532

http://www.cian.ru/showphoto.php?id_flat2=1264532

в СП ? щас хз че там, но я ее тогда сдавал за 15, а в москве снимал за 20 это 2007-2008 ггНу сдавать там, снимать тут я ещё понимаю. Ещё должно с ЗП на разницу хватать.

продал вначале 2009

А вот продать зачем? Если жить негде? На что-то лучшее вряд ли хватит если ещё и за эту не расплатился

Ну так он там продал, тут купил

Изначально было. Нахуй так жить?

Естественно если есть возможность то жить так не надо.

Естественно если есть возможность то жить так не надо.

А вот продать зачем? Если жить негде? На что-то лучшее вряд ли хватит если ещё и за эту не расплатилсяя добавил тогда часть скопленных и взял небольшую ипу(чуть больше мульона) и купил 64квм в новостройке в ближнем МО. жить было негде.

Изначально было. Нахуй так жить?изначально было, что такие хаты очень плохо пригодны для жизни, не важно где бы они располагались.

поэтому меня и удивили предложения, которые внка запостил, просто это же жесть

вот например за теже бабки еще и на ремонт хватит + метро в пешей доступности, да и на съем до сдачи хватит

http://novokosino2.ndv.ru/sale.htm

По твоей ссылке однушки есть только в двух домах, которые ещё не начали строится

вот например за теже бабки еще и на ремонт хватит + метро в пешей доступности, да и на съем до сдачи хватит

там по новым корпусам даже котлована еще нет или только только собираются рыть

т.е. до сдачи у тебя года полтора-два минимум, а еще ремонт и прочая и прочаяТам тоже проблем хватает.

Я как-то залез на форум новокосино это ужас. ТО света нет днями, то тепла, дороги, детсады, ожидать такой новострой можно годами.

Я как-то залез на форум новокосино это ужас. ТО света нет днями, то тепла, дороги, детсады, ожидать такой новострой можно годами.

по радио напиздели похоже . там однушка более менее нормальная 4-4.2 ляма остальное студии.

а за 5 как уже писал гимлис можно и москву однушку взять.

. там однушка более менее нормальная 4-4.2 ляма остальное студии.а за 5 как уже писал гимлис можно и москву однушку взять.

можно и москву однушку взятьОпять за 5 будет либо совсем убитое и далеко от транспорта, либо совсем в жопе

замечено, что "нахуй так жить" на форуме громче всех кричат те:

1 - у кого был большой первоначальный капитал за счет продажи квартиры доставшейся от мамы/папы/бабушки/дедушки или за счет серьезной фин помощи родственников

2 - кто москвич/москвичка

3 - кто удачно женился/вышел замуж на москвичке/москвиче

;)

1 - у кого был большой первоначальный капитал за счет продажи квартиры доставшейся от мамы/папы/бабушки/дедушки или за счет серьезной фин помощи родственников

2 - кто москвич/москвичка

3 - кто удачно женился/вышел замуж на москвичке/москвиче

;)

Ну это логично. Надо как-то выебнуться

ТО света нет днями, то тепла, дороги, детсады, ожидать такой новострой можно годами.про Мортон тоже везде пиздели что не строит не хуя, они летом в капустном поле продавали квмы, а щас уже у коробок 7 этаж

Опять за 5 будет либо совсем убитое и далеко от транспорта, либо совсем в жопевариант гимлиса имхо не плох

ну это зря. Мортон сейчас один из самых хороших девелоперов в москве

1 - у кого был большой первоначальный капитал за счет продажи квартиры доставшейся от мамы/папы/бабушки/дедушкипрактика показывает, что продажа такой переферии дает максимум 30 процентов первого взноса

если мне память не изменяет, то проф тоже на малой родине хату загнал

просто сомнительная экономия и галочка в записнушке у меня свое жилье я в нем живу, но это конура как так можно жить ?

если мне память не изменяет, то проф тоже на малой родине хату загналда именно так - хватило на первоначальный взнос

ТО света нет днями, то тепла, дороги, детсады, ожидать такой новострой можно годами.Дороги и детсады - да

А отключения ля новостройки - это типичная ситуация

Люди въезжают не сразу по разным причинам

Разводка сантехники / электрики / работающие тепловые пушки / всякие перфораторы / опрессовка труб - вот уже и нагрузка, отключения, потопы и т.д.

Лифт часто ломается не потому, что он херовый, а из-за перегруза гастерами / затоплений

Где ты видел такой новострой, где в половине квартир делается ремонт и нет никаких отключений? А как они батареи подключают?

Где ты видел такой новострой, где в половине квартир делается ремонт и нет никаких отключений? А как они батареи подключают?В моем доме было так.

Единственное, лифт включил только ровно через месяц после начала выдачи ключей, что не самый плохой вариант для новостроя.

Батареи все стояли изначально, была разводка электрики, воды (хреновенькая отделка ванной и даже ванна стояла.

да писец цены, я бы лучше треху за 3 ляма взял бы в бронницах, на машине довольно удобно (пока не очень, мост перед жулебино на ремонте) до выхина, там более скоро откроют новую станцию в жулебино с перехватывающей парковкой.

до выхина, там более скоро откроют новую станцию в жулебино с перехватывающей парковкой.комфорт обеспечен

я знал что ты чурка невоспитанная

но зачем же обзываться?

но зачем же обзываться?

не, ну про комфорт ничего и не говорил, просто выбирая между конурой в падольске за 3 ляма и 3комнатной квартирой в бронницах, я бы выбрал второе, по крайнем мере время в пути до метры, будет примерно одинаково.

прости меня, малыш!

Я взял недавно в Сбере на 5.1 под 13.5% при взносе 15% на 10 лет , платеж 77 тысяч , смотрел другие банки , но при низком первоначальном взносе в основном ставки начинаются с 12.5% , если еще прибавить титул и жизнь , то получается столько же или больше , чем у Сбера , мне кажется что этот вариант вполне нормальный(но очень детально я не смотрел , хотел быстрее взять ,тем более в Сбере зарплатная карта).

По поводу срока ,для меня 10 лет оптимально , меньше я бы не потянул , получилось бы более 50% от доходов в месяц , а если брать на 15-25 лет , то выгода в уменьшении платежа небольшая (5-10 тысяч) , зато переплата вырастает в разы и досрочное погашение за 5-7 лет становится малореальным , почти все деньги первые 5 лет уходят на проценты.

Что касается того , зачем влезать я согласен с топикстартером - все равно ничего не накоплю , да еще и на съемную хату уйдет много , лучше уж за свою платить , пусть и с процентами , но зато через 7 -10 лет она будет твоя , да к тому же вырастет в цене , как минимум на инфляцию

Да есть риск ,что не смогу платить ,и даже если банк не пойдет на реструктуризацию ,то все равно моих денег там почти нет , тем более их возможно вернут после продажи , мои потери будут только оплаченные проценты ,которые сопоставимы с ценой съема хаты

Но риск есть всегда , если ничего не делать , то ничего и не будет

По поводу срока ,для меня 10 лет оптимально , меньше я бы не потянул , получилось бы более 50% от доходов в месяц , а если брать на 15-25 лет , то выгода в уменьшении платежа небольшая (5-10 тысяч) , зато переплата вырастает в разы и досрочное погашение за 5-7 лет становится малореальным , почти все деньги первые 5 лет уходят на проценты.

Что касается того , зачем влезать я согласен с топикстартером - все равно ничего не накоплю , да еще и на съемную хату уйдет много , лучше уж за свою платить , пусть и с процентами , но зато через 7 -10 лет она будет твоя , да к тому же вырастет в цене , как минимум на инфляцию

Да есть риск ,что не смогу платить ,и даже если банк не пойдет на реструктуризацию ,то все равно моих денег там почти нет , тем более их возможно вернут после продажи , мои потери будут только оплаченные проценты ,которые сопоставимы с ценой съема хаты

Но риск есть всегда , если ничего не делать , то ничего и не будет

я бы лучше треху за 3 ляма взял бы в бронницахА можно ссылку на приличную трёху в этом жутком городе

не, ну про комфорт ничего и не говорил, просто выбирая между конурой в падольске за 3 ляма и 3комнатной квартирой в бронницах, я бы выбрал второе, по крайнем мере время в пути до метры, будет примерно одинаково.Хера сравнимо. Езда по новорезанке в часы пик это ад.

В период дач это дикий ад.

В подольск ездить тоже не просто но в сравнении с новорязанкой м2 рай

сравнивать квартиру в крупном подмосковном городе с квартирой в деревне это весьма а уж сравнивать транспортное сообщение юга и востока

а уж сравнивать транспортное сообщение юга и востока ну как те сказать, я особо не гонял в подольск, но говорят, там пробки с утра еще в городе адовые. Ну ладно, пускай до метры доберешься минут на 20-30 быстрее. на счет крупного подмосковного города - если у тебя семья и на водопой ездишь в мск, то имхо лучше жить в трехе, но чуть подальше, чем ютиться втроем в однухе, а если нет, то один хуй, все окромя мск и питера деревни, где по молодости делать нечего.

Езда по новорезанке в часы пик это ад.Ну вообще-то года 2 назад регулярно ездил - до Выхина часов в 9-10 проезжалось всегда более-менее нормально (от Бронниц ехать порядка часа с учётом пробок). Дальше бросал тачку, заходил домой - и на метро, т.к. без метро - то только до ТТК можно и час простоять вполне.

А вот в метро комфорт действительно "особый". Хотя, если после 9 ехать - то нормально, на востоке очень резкий и ранний час пик (вроде на других ветках всё немного иначе). Подозреваю, что когда продлят - с конечной можно будет сесть после 9 без проблем. Вечером кстати, как оказалось, часов в 19:30-20:00 тоже нормально - с КузМоста в правильном вагоне шанс сесть в центре под 90%, давки нет. Вот только чуть позже интервалы подскакивают и народу становится снова много...

Ну и расстояние меньше: кольцо-Б.Д.Донского минут на 7-9 дольше ехать, чем кольцо-Жулебино.

а вообще, у меня однокурсник ипотеку взял на хату в солнцево, первичка, около 3 лямов (чуть меньше). Имхо, намного более привлекательное предложение, чем падольск.

первичка, около 3 лямов (чуть меньше)Через сколько лет построят?

дома сдан уже, пока там ремонт делал жил в гз.

, я бы выбрал второе, по крайнем мере время в пути до метры, будет примерно одинаково.во-первых спорный вопрос на счет одинаковости до метро разница в расстоянии от Москвы километров 20

во-вторых там нету электричек, а значит если нет авто, то вариант только на автобусе по пробкам

Кроме того надо не забывать про размер города - Броницы мелкий городишко, а значит с инфраструктурой там не айс

Ну вообще-то года 2 назад регулярно ездил - до Выхина часов в 9-10 проезжалось всегда более-менее нормально (от Бронниц ехать порядка часа с учётом пробок). Дальше бросал тачку, заходил домой - и на метро, т.к. без метро - то только до ТТК можно и час простоять вполне.Если не ошибаюсь, то ВНК примерно в это время ездит до Нагатинской и у него как раз час выходит

а вообще, у меня однокурсник ипотеку взял на хату в солнцево, первичка, около 3 лямов (чуть меньше). Имхо, намного более привлекательное предложение, чем падольск.Что там привлекательнее - отдельная история. Как минимум стоит побывать и там и там, чтобы более адекватно оценивать привлекательность. Изначально спор был в том, сколько стоит квартира Профа сейчас, а не в том, привлекательна, она или нет.

Что касается Солнцево. Там не все так просто. Чудес не бывает. Я так понимаю речь идет не о Солнцево все же, а о Солнцево парк? Да, там можно было купить год назад однушку без ремонта за 3 млн, сейчас по этим квартирам выдали ключи. Правда дома к тому моменту еще не были сданы. Также стоит понимать, что Солнцево-парк сейчас это несколько домов в чистом поле в 9 км от МКАД + большая стройплощадка, очень близко от аэропорта Внуково. С общественным транспортом мягко говоря там плохо, с инфраструктурой также никак - поле. До ближайшей цивилизации - 2 км через лес и это всего-лишь Новопеределкино, т.е. там тоже не сказать, что много чего есть. Да, года через 3 там наладится какая-то инфраструктура, но сейчас там стройплощадка в поле.

Вот ноябрь 2012 Солнцево-парк

Что касается актуальных цен в Солнцево-парк. Циан сейчас выдает цены от 4 млн на однушки в Сонлнцево-парк, чем ближе к заселению района - тем дороже.

Примеры: 4080 (сдача дома летом 2013 4200 (дом вроде построен, но еще требуется полный ремонт, т.е. итоговая цена от 4.5 будет). И т.д.

ты все более менее правильно говоришь, но обстоятельства таковы, что копить не умею, а потому надо быстро вложить во что нить то, что есть пока не растратила за границей если?

а дешевле квартитру брать смысла нет мне кажется

в Москве снимать выгоднее, похоже

При этом за 4.8 можно купить готовую двушку в Трехгорке (у нас такая в альтернативной сделке была).

Броницы мелкий городишко, а значит с инфраструктурой там не айсскажи, какая тебе инфраструктура нужна? Вот мне иногда хочется ночной жизни и возможности выбора увеселительных заведений, кроме мск и питера с этим везде туго. Особенно в деревнях с населением до миллиона. А всяких магазинов, торговых центров, школ там хватает, так что для спокойной семейной жизни норм.

Что касается Солнцево. Там не все так просто. Чудес не бывает. Я так понимаю речь идет не о Солнцево все же, а о Солнцево парк? Да, там можно было купить год назад однушку без ремонта за 3 млн, сейчас по этим квартирам выдали ключи.я когда вторую брал хату, думал насчет двушки в 64 квадрата там в П44К, можно было взять за 3.7-3.9 (февраль 2011 ключи дали бы только сейчас, там из огромнейших плюсов, что строит мортон, быстро и без гемора покупка и заселение без собственности. новострой кстати лучше, чем вторичка, а ремонт не так и страшен (правда это работает только когда есть где жить зато все делаешь с 0, а не переделываешь.

вроде неплохо, меньше чем за год квартира подорожала на 30%

вроде неплохо, меньше чем за год квартира подорожала на 30%так у первички всегда так, берешь котолован или 2-7 этаж коробки, когда въезжаешь уже 50 процентов +, когда собственность в 2 раза приблизительно

Ну например у меня рядом с Домом Ледовый дворец, где на коньках можно кататься, ДК, в котором кружки, спектакли и.т.п., стадион где есть спортивные секции для детей, ещё естьпару учереждений с секциями, несколько ТЦ рядом

потом всякие там налоговые, гаи, фмс - все тут рядом, а в мелких городах вполне возможно этого нету и надо до райцентра ехать

потом всякие там налоговые, гаи, фмс - все тут рядом, а в мелких городах вполне возможно этого нету и надо до райцентра ехать

потом всякие там налоговые, гаи, фмс - все тут рядом,да ценное замечание, среднестатистичный гражданин этой страны посещает данные заведения раз в неделю

раз не раз, но все равно удобнее, чтобы было рядом

а за границей если?я просто вообще не представляю в какой стране что и сколько стоит и вообще что именно стОит приобрести, поэтому решил быстро в москве вложиться

в Москве снимать выгоднее, похоже

Ну например у меня рядом с Домом Ледовый дворец, где на коньках можно кататься, ДК, в котором кружки, спектакли и.т.п., стадион где есть спортивные секции для детей, ещё естьпару учереждений с секциями, несколько ТЦ рядомну ледового дворца нет, но где на коньках покататься это есть. Спортивные школы, музыкалки, обычная школа все это есть и очень близко (в пределах 10-15 минут пешком). Рынки, тц, гаи, тоже все в 10 минутах ходьбы.

nbjy

решил приобрести квартиру на вторичном рынке.сумма требуемого кредита - 6 000 000 руб

срок - 20 лет

первоначальный взнос - 20%

пока что кредит одобрил сбер (зарплатный проект но ежемесячный платеж в 74 000 руб не очень устраивает, учитывая что страховка (смерть, нетрудоспособность) 1% от суммы кредита + страхование залога (9000 в год) дают еще где то по 5000 руб в месяц - итого где то 80 000 руб в месяц.

кто может посоветовать банк с более низким ежемесячным платежом?

ну и ваще, любые советы приветствуются

зы. проф, давай рассказывай мне все про ипотеку!